Decreto 2420 de 2015 Normas de contabilidad, de información financiera y de aseguramiento de información

Fecha de Expedición: 14 de diciembre de 2015

Fecha de Entrada en Vigencia:

Medio de Publicación:

ADMINISTRACIÓN PÚBLICA

- Subtema: Facultades Extraordinarias

Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones, con el objetivo de compilar y racionalizar las normas de carácter reglamentario, expedidas en desarrollo de la Ley 1314 de 2009. ULTIMA FECHA DE MODIFICACIÓN: 08 DE NOVIEMBRE DE 2023

Los datos publicados tienen propósitos exclusivamente informativos. El Departamento Administrativo de la Función Pública no se hace responsable de la vigencia de la presente norma. Nos encontramos en un proceso permanente de actualización de los contenidos.

DECRETO 2420 DE 2015

(Diciembre 14)

"Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones"

ÚLTIMA FECHA DE ACTUALIZACIÓN: 10 de Marzo de 2026

(Adicionado por el Art. 2 del Decreto 0217 de 2026)

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

En ejercicio de las facultades que le confiere el numeral 11 del artículo 189 de la Constitución Política, y

CONSIDERANDO:

Que la producción normativa ocupa un espacio central en la implementación de políticas públicas, siendo el medio a través del cual se estructuran los instrumentos jurídicos que materializan en gran parte las decisiones del Estado;

Que la racionalización y simplificación del ordenamiento jurídico es una de las principales herramientas para asegurar la eficiencia económica y social del sistema legal y para afianzar la seguridad jurídica;

Que constituye una política pública gubernamental la simplificación y compilación orgánica del sistema nacional regulatorio;

Que la facultad reglamentaria incluye la posibilidad de compilar normas de la misma naturaleza;

Que por tratarse de un decreto compilatorio de normas reglamentarias preexistentes, las mismas no requieren de consulta previa alguna, dado que las normas fuente cumplieron al momento de su expedición con el procedimiento y las regulaciones vigentes sobre la materia;

Que la tarea de compilar y racionalizar las normas de carácter reglamentario implica, en algunos casos, la simple actualización de la normativa compilada, para que se ajuste a la realidad institucional y a la normativa vigente, lo cual conlleva, en aspectos puntuales, el ejercicio formal de la facultad reglamentaria;

Que el contenido material de este decreto guarda correspondencia con el de los decretos compilados; en consecuencia, con su expedición no puede predicarse el decaimiento de las resoluciones, las circulares y demás actos administrativos expedidos por distintas autoridades administrativas con fundamento en las facultades derivadas de los decretos compilados;

Que por cuanto este decreto constituye un ejercicio de compilación de reglamentaciones preexistentes, los considerandos de los decretos fuente se entienden incorporados en su texto, aunque no se transcriban, para lo cual en cada artículo se indica el origen del mismo;

Que durante el trabajo compilatorio recogido en este decreto, el Gobierno verificó que ninguna norma compilada hubiera sido objeto de declaración de nulidad o de suspensión provisional, acudiendo para ello a la información suministrada por la Relatoría y la Secretaría General del Consejo de Estado;

Que con el objetivo de compilar y racionalizar las normas de carácter reglamentario, expedidas en desarrollo de la Ley 1314 de 2009, que rigen en materia de contabilidad, información financiera y aseguramiento de la información y contar con un instrumento jurídico único, se hace necesario expedir el presente Decreto Único Reglamentario sobre estas materias;

Que conforme a lo establecido en el numeral 8 del artículo 8 de la Ley 1437 de 2011, el Ministerio de Comercio, Industria y Turismo publicó el presente decreto con el objeto de recibir opiniones, sugerencias o propuestas alternativas;

DECRETA:

LIBRO 1

RÉGIMEN REGLAMENTARIO DE LAS NORMAS DE CONTABILIDAD, INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN

PARTE 1

NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA

TÍTULO 1

RÉGIMEN REGLAMENTARIO NORMATIVO PARA LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 1

ARTÍCULO 1.1.1.1. Ámbito de aplicación. El presente título será aplicable a los preparadores, de información financiera que conforman el Grupo 1, así:

1. Emisores de valores: Entidades y negocios fiduciarios que tengan valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010.

(Ver Art. 1.1.1.1.1 del Decreto Decreto 2555 de 2010)

2. Entidades y negocios de interés público.

3. Entidades que no estén en los numerales anteriores, que cuenten con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 salarios mínimos mensuales legales vigentes (SMMLV) y que, adicionalmente, cumplan con cualquiera de los siguientes parámetros:

3.1. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas.

3.2. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas.

3.3. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas.

3.4. Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas respectivamente.

En el caso de entidades cuya actividad comprenda la prestación de servicios, el porcentaje de las importaciones se medirá por los costos y gastos al exterior y el de exportaciones por los ingresos. Cuando importen materiales para el desarrollo de su objeto social, el porcentaje de compras se establecerá sumando los costos y gastos causados en el exterior más el valor de las materias primas importadas. Las adquisiciones y ventas de activos fijos no se incluirán en este cálculo.

El cálculo del número de trabajadores y de los activos totales a que alude el presente numeral se hará con base en el promedio de doce (12) meses correspondiente al año anterior al período de preparación obligatoria definido en el cronograma establecido en el artículo 1.1.1.3., del presente decreto, o al año inmediatamente anterior al período en el cual se determine la obligación de aplicar el Marco Técnico Normativo de que trata este título, en períodos posteriores al período de preparación obligatoria aludido.

El cumplimiento de las condiciones definidas en los numerales 1, 2, y 3.1., 3.2., y 3.3. se evaluará con base en la información existente al cierre del año anterior al período de preparación obligatoria definido en el cronograma establecido en el artículo 1.1.1.3. del presente decreto, o al año inmediatamente anterior al período en el cual se determine la obligación de aplicar el Marco Técnico Normativo de que trata este título, en períodos posteriores al período de preparación obligatoria aludido.

Para efectos del cálculo del número de trabajadores de que trata el inciso primero del numeral 3, se considerarán como tales aquellas personas que presten de manera personal y directa servicios a la entidad a cambio de una remuneración, independientemente de la naturaleza jurídica del contrato. Se excluyen de esta consideración las personas que presten servicios de consultoría y asesoría externa.

PARÁGRAFO 1. Para los efectos de este título son entidades y negocios de interés público los que, previa autorización de la autoridad estatal competente, captan, manejan o administran recursos del público, y se clasifican en:

1. Establecimientos bancarios, corporaciones financieras, compañías de financiamiento, cooperativas financieras, organismos cooperativos de grado superior y entidades aseguradoras.

2. Sociedades de capitalización, sociedades comisionistas de bolsa, sociedades administradoras de fondos de pensiones y cesantías privadas, sociedades fiduciarias, bolsas de valores, bolsas de bienes y productos agropecuarios, agroindustriales o de otros “commodities” y sus miembros, sociedades titularizadoras, cámaras de compensación de bienes, y productos agropecuarios, agroindustriales o de otros â¿commoditiesâ¿, sociedades administradoras de depósitos centralizados de valores, cámaras de riesgo central de contraparte, sociedades administradoras de inversión, sociedades de intermediación cambiaria y servicios financieros especiales (SICA y SFE), los fondos de pensiones voluntarios y obligatorios, los fondos de cesantías, los fondos de inversión colectiva y las universalidades de que trata la Ley 546 de 1999 y el Decreto 2555 de 2010 y otros que cumplan con esta definición.

PARÁGRAFO 2. Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, deberán establecer contractualmente si aplican o no los marcos técnicos normativos vigentes para el grupo 1.

(Decreto 2784 de 2012, artículo 1; modificado por el Decreto 3024 de 2013, artículo 1).

ARTÍCULO 1.1.1.2. Marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Se establece un régimen normativo para los preparadores de información financiera que conforman el Grupo 1, que no están detallados en el numeral 1 del parágrafo 1 del artículo 1.1.1.1. del presente decreto, quienes deberán aplicar los marcos regulatorios vigentes para el Grupo 1 para sus estados financieros individuales y estados financieros consolidados.

Se establece un régimen normativo para los preparadores de información financiera detallados en el numeral 1 del parágrafo 1 del artículo 1.1.1.1. de este decreto, que conforman el Grupo 1, en los siguientes términos:

1. Entidades que tengan valores inscritos en el Registro Nacional de Valores y Emisores RNVE en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010:

(Ver Art. 1.1.1.1.1 del Decreto Decreto 2555 de 2010)

1.1. Para la preparación de los estados financieros consolidados: Aplicarán los marcos regulatorios vigentes para el Grupo 1.

1.2. Para la preparación de los estados financieros separados o individuales: Aplicarán las normas que, en convergencia con las NIIF, se incorporan en el Título 4 del Libro 1 de la Parte 1 del presente decreto.

2. Entidades que no tienen valores inscritos en el Registro Nacional de Valores y Emisores â¿RNVE- en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010, aplicarán las normas que, en convergencia con las NIIF, se incorporan en el Título 4 del Libro 1 de la Parte 1 del presente decreto.

(Decreto 2784 de 2012, artículo 2).

(Ver Art. 1.1.1.1.1 del Decreto Decreto 2555 de 2010)

ARTÍCULO 1.1.1.3. Cronograma de aplicación del marco técnico normativo para los preparadores de información financiera del Grupo 1. Los primeros estados financieros a los que los preparadores de información financiera que califiquen dentro del Grupo 1, aplicarán el nuevo marco técnico normativo, son aquellos que se preparen con corte al 31 de diciembre de 2015. Esto, sin perjuicio que con posterioridad nuevos preparadores de información financiera califiquen dentro de este Grupo.

Para efectos de la aplicación del marco técnico normativo de información financiera, los preparadores del Grupo 1 deberán observar las siguientes condiciones:

1. Período de preparación obligatoria: Se refiere al tiempo durante el cual las entidades deberán realizar actividades relacionadas con el proyecto de convergencia y en el que los supervisores podrán solicitar información a los supervisados sobre el desarrollo del proceso. Tratándose de preparación obligatoria, la información solicitada debe ser suministrada con todos los efectos legales que esto implica, de acuerdo con las facultades de los órganos de inspección, control y vigilancia. El período de preparación obligatoria comprende desde el 1 de enero de 2013 hasta el 31 de diciembre de 2013. Dentro de los dos primeros meses de este período, las entidades deberán presentar a los supervisores un plan de implementación de las nuevas normas, de acuerdo con el modelo, que para estos efectos acuerden los supervisores. Este plan debe incluir dentro de sus componentes esenciales la capacitación, la identificación de un responsable del proceso, debe ser aprobado por la Junta Directiva u órgano equivalente, y en general cumplir con las condiciones necesarias para alcanzar el objetivo fijado y debe establecer las herramientas de control y monitoreo para su adecuado cumplimiento.

2. Fecha de transición: Es el inicio del ejercicio anterior a la aplicación por primera vez del nuevo marco técnico normativo de información financiera, momento a partir del cual deberá iniciarse la construcción del primer año de información financiera de acuerdo con el nuevo marco técnico normativo que servirá como base para la presentación de estados financieros comparativos. En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015, esta fecha será el 1 de enero de 2014.

3. Estado de situación financiera de apertura: Es el estado en el que por primera vez se medirán de acuerdo con el nuevo marco técnico normativo los activos, pasivos y patrimonio de las entidades que apliquen este título. Su fecha de corte es la fecha de transición. El estado de situación financiera de apertura no será puesto en conocimiento del público ni tendrá efectos legales en dicho momento.

4. Período de transición: Es el año anterior a la aplicación del nuevo marco técnico normativo durante el cual deberá llevarse la contabilidad para todos los efectos legales de acuerdo con la normatividad vigente al 29 diciembre de 2012 y simultáneamente obtener información de acuerdo con el nuevo marco técnico normativo de información financiera, con el fin de permitir la construcción de información financiera que pueda ser utilizada para fines comparativos en los estados financieros en los que se aplique por primera vez el nuevo marco técnico normativo. En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015, este período iniciará el 1 de enero de 2014 y terminará el 31 de diciembre de 2014. Esta información financiera no será puesta en conocimiento del público ni tendrá efectos legales en dicho momento.

5. Últimos estados financieros conforme a los Decretos número 2649 y 2650 de 1993 y normatividad vigente: Se refiere a los estados financieros preparados con corte al 31 de diciembre del año inmediatamente anterior a la fecha de aplicación. Para todos los efectos legales, esta preparación se hará de acuerdo con los Decretos números 2649 y 2650 de 1993 y las normas que los modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para ese entonces. En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015 esta fecha será el 31 de diciembre de 2014.

(Ver Decretos 2649 y 2650 de 1993)

6. Fecha de aplicación: Es aquella a partir de la cual cesará la utilización de la normatividad contable vigente al 29 diciembre de 2012 y comenzará la aplicación del nuevo marco técnico normativo para todos los efectos, incluyendo la contabilidad oficial, libros de comercio y presentación de estados financieros. En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre del 2015 esta fecha será el 1 de enero de 2015.

7. Primer período de aplicación: Es aquel durante el cual, por primera vez, la contabilidad se llevará, para todos los efectos, de acuerdo con el nuevo marco técnico normativo. En el caso de la aplicación del nuevo marco técnico normativo, este período está comprendido entre el 1 de enero de 2015 y el 31 de diciembre de 2015.

8. Fecha de reporte: Es aquella en la que se presentarán los primeros estados financieros, de acuerdo con el nuevo marco técnico normativo.

En el caso de la aplicación del nuevo marco técnico normativo será el 31 de diciembre de 2015.

Los primeros estados financieros elaborados de conformidad con el nuevo marco técnico normativo contenido en el anexo del Decreto 2784 de 2012, modificado por el Decreto 3023 de 2013 o en las normas que los modifiquen o sustituyan, deberán presentarse con corte al 31 de diciembre de 2015. Los emisores de valores deben presentar al público, durante el año 2015, estados financieros de períodos intermedios de propósito general, según lo establecido por el artículo 5.2.4.1.3 del Decreto 2555 de 2010.

Los preparadores de información financiera pertenecientes al Grupo 1 que utilicen las NIIF con anterioridad a la fecha de transición, y entreguen estados financieros a un usuario externo en los que se incluya una declaración explícita y sin reservas de cumplimiento de las NIIF, con corte al cierre del ejercicio inmediatamente anterior a la fecha de la primera aplicación en Colombia, no requerirán volver a preparar el estado de situación financiera de apertura. En este caso, el estado de situación financiera utilizado para iniciar el proceso de aplicación de las NIIF en Colombia corresponderá al inicio del período de transición, es decir, al 1 de enero de 2014 de acuerdo con el cronograma incluido en este título, sobre la información financiera presentada a usuarios externos de acuerdo con las NIIF. Los ajustes que pudieran resultar al iniciar el proceso de conversión a NIIF en Colombia, deberán ceñirse a lo establecido en las NIIF, en cuanto al cambio de políticas contables y corrección de errores de acuerdo con el anexo técnico normativo del Decreto 2784 de 2012, modificado por el Decreto 3023 de 2013, o en las normas que los modifiquen o sustituyan. En consecuencia, en la fecha de reporte deberán de todas maneras presentar tres estados de situación financiera, además de estados financieros comparativos de Resultado Integral, Flujos de Efectivo y Cambios en el Patrimonio.

Adicionalmente, las entidades que se acojan a lo dispuesto en el inciso anterior, deberán presentar una conciliación patrimonial con corte a la fecha de transición y a la fecha de la primera aplicación y de resultados con corte a la fecha de la primera aplicación.

En la circunstancia mencionada en el presente numeral, la exención de preparar un nuevo estado de situación financiera de apertura, no implica que para los efectos legales pueda llevarse contabilidad de acuerdo con las NIIF antes de las fechas previstas en el cronograma incluido en el presente artículo. En consecuencia, en la fecha de transición prevista en Colombia para el Grupo 1, a cambio de preparar el estado de situación financiera de apertura, las entidades que se acojan a lo dispuesto en el presente numeral deberán efectuar un traslado de saldos por las cifras que arrojen sus activos, pasivos y patrimonio de acuerdo con las NIIF a esa fecha, y aplicar lo dispuesto en el numeral 4 del presente artículo.

PARÁGRAFO 1. Los órganos que ejercen inspección, vigilancia y control deberán tomar las medidas necesarias para adecuar sus recursos en orden a observar lo dispuesto y para los fines contemplados en este decreto.

PARÁGRAFO 2. El Consejo Técnico de la Contaduría Pública, resolverá las inquietudes que se formulen en desarrollo de la adecuada aplicación del marco técnico normativo de información financiera para los Preparadores de información financiera del Grupo 1.

PARÁGRAFO 3. Las entidades que no pertenezcan al Grupo 1 podrán voluntariamente aplicar el marco regulatorio vigente dispuesto para este Grupo. En este caso:

1. Deberán cumplir con todas las obligaciones que de dicha decisión se derivarán. En consecuencia, para efectos del cronograma señalado en el presente artículo, se utilizarán los mismos conceptos indicados en el citado artículo, adaptándolos a las fechas que corresponda.

2. Se ceñirán al procedimiento dispuesto en el artículo 1.1.1.5 de este decreto.

3. Deberán informar al ente de control y vigilancia correspondiente o dejarán la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas directamente por ningún organismo.

(Decreto 2784 de 2012, artículo 3; modificado en el numeral 8 y parágrafo 3 por los artículos 2 y 6, respectivamente, del Decreto 3024 de 2013).

ARTÍCULO 1.1.1.4. Procedimiento para determinar el Grupo de pertenencia. En relación con las entidades que se constituyan a partir del 27 de diciembre de 2013 o de aquellas entidades que se hayan constituido antes de dicha fecha y no cuenten con información mínima del período anterior al período de preparación obligatoria, para efectos de establecer el grupo al cual pertenecerán se procederá de la siguiente manera:

1. Si la entidad se constituyó antes de la fecha señalada, efectuará el cálculo con base en el tiempo sobre el cual cuenten con información disponible.

2. Si la entidad se constituye después de dicha fecha, los requisitos de trabajadores, activos totales y relaciones de inversión contenidas en el numeral 3 del artículo 1.1.1.1. de este decreto se determinarán con base en la información existente al momento de la inscripción en el registro que le corresponda de acuerdo con su naturaleza.

(Decreto 2784 de 2012, artículo 3.1; adicionado por el Decreto 3024 de 2013, artículo 3)

ARTÍCULO 1.1.1.5. Permanencia. Los preparadores de información financiera que hagan parte del Grupo 1 en función del cumplimiento de las condiciones establecidas por el artículo 1.1.1.1. del presente decreto, deberán permanecer en dicho grupo durante un término no inferior a tres (3) años, contados a partir de su estado de situación financiera de apertura, o de su estado de situación financiera inicial en Colombia (el cual corresponderá al reportado a usuarios externos al inicio del período inmediatamente anterior a la primera fecha de reporte con base en los marcos técnicos normativos vigentes para el Grupo 1, realizando los ajustes practicables para cambios de políticas contables o corrección de errores conforme lo disponen dichos marcos, independientemente de si en ese término dejan de cumplir las condiciones para pertenecer a dicho grupo. Lo anterior implica que presentarán por lo menos dos períodos de estados financieros comparativos de acuerdo con el marco normativo los marcos técnicos normativos vigentes para el Grupo 1. Cumplido este término evaluarán si deben pertenecer a otro grupo o continuar en el grupo seleccionado.

Las entidades que decidan permanecer en el Grupo 1 deberán informar de ello al organismo que ejerza control y vigilancia, o dejando la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas directamente por ningún organismo.

(Decreto 2784 de 2012, artículo 3.2; adicionado por el Decreto 3024 de 2013, artículo 4)

ARTÍCULO 1.1.1.6. Aplicación para entidades provenientes de los Grupos 2 y 3. Las entidades que pertenezcan a los Grupos 2 y 3 y luego cumplan los requisitos para pertenecer al Grupo 1, deberán ceñirse a los procedimientos establecidos en este título para la aplicación por primera vez de este marco técnico normativo. En estas circunstancias, deberán preparar su estado de situación financiera de apertura al inicio del período siguiente al cual se decida o sea obligatorio el cambio, con base en la evaluación de las condiciones para pertenecer al Grupo 1, efectuada con referencia a la información correspondiente al período anterior a aquel en el que se tome la decisión o se genere la obligatoriedad de cambio de grupo. Posteriormente, deberá permanecer mínimo durante tres (3) años en el Grupo 1, debiendo presentar por lo menos dos períodos de estados financieros comparativos.

(Decreto 2784 de 2012, artículo 3.3; adicionado por el Decreto 3024 de 2013, artículo 5)

TÍTULO 2

RÉGIMEN REGLAMENTARIO NORMATIVO PARA LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 2

ARTÍCULO 1.1.2.1. Ámbito de Aplicación. El presente título será aplicable a los preparadores de información financiera que conforman el Grupo 2 detallados a continuación:

1. Entidades que no apliquen las Normas de Información Financiera para entidades del Grupo 1, ni que apliquen las Normas de Información Financiera para entidades del Grupo 3.

2. Entidades que cumpliendo requisitos para pertenecer al Grupo 3, hayan decidido aplicar de manera voluntaria las Normas de Información Financiera para entidades del Grupo 2.

3. Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el Grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y, por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.

(Modificado por el Art. 1 del Decreto 1670 de 2021)

(Decreto 3022 de 2013, artículo 1; modificado por el Decreto 2267 de 2014, artículo 3)

ARTÍCULO 1.1.2.2. Marco técnico normativo para los preparadores de información financiera que conforman el Grupo 2. Se establece un régimen normativo para los preparadores de información financiera que conforman el Grupo 2, quienes deberán aplicar el marco regulatorio dispuesto en el Anexo 2 del presente decreto, para sus estados financieros individuales, separados, consolidados y combinados.

PARÁGRAFO 1. Se consideran estados financieros individuales, aquellos que cumplen con los requerimientos de las Secciones 3 a 7 de la NIIF para las Pymes, normas establecidas en el Anexo 2 del presente decreto, y presentados por una entidad que no tiene inversiones en las cuales tenga la condición de asociada, negocio conjunto o controladora.

PARÁGRAFO 2. Los preparadores de información financiera clasificados en el artículo 2.1.2.1. del presente decreto, que se encuentren bajo la supervisión de la Superintendencia Financiera de Colombia, aplicarán el marco técnico establecido en el Anexo 2 del presente decreto, salvo en lo que concierne con la clasificación y valoración de las inversiones.

La Superintendencia Financiera de Colombia definirá las normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera, en relación con las salvedades señaladas en el inciso anterior, así como el procedimiento a seguir e instrucciones que se requieran para efectos del régimen prudencial.

(Decreto 3022 de 2013, artículo 2; modificado por el Decreto 2267 de 2014, artículo 3)

ARTÍCULO 1.1.2.3. Cronograma de aplicación del marco técnico normativo para los preparadores de información financiera del Grupo 2. Los primeros estados financieros a los que los preparadores de la información financiera que califiquen dentro del Grupo 2, aplicarán el marco técnico normativo contenido en el Anexo 2 del presente decreto, son aquellos que se preparen con corte al 31 de diciembre del 2016. Esto, sin perjuicio de que con posterioridad nuevos preparadores de información financiera califiquen dentro de este Grupo. Para efectos de la aplicación del marco técnico normativo de información financiera, los preparadores del Grupo 2 deberán observar las siguientes condiciones:

1. Período de preparación obligatoria. Se refiere al tiempo durante el cual las entidades deberán realizar actividades relacionadas con el proyecto de convergencia y en el que los supervisores podrán solicitar información a los supervisados sobre el desarrollo del proceso. Tratándose de preparación obligatoria, la información solicitada debe ser suministrada para todos los efectos legales que esto implica, de acuerdo con las facultades de los órganos de inspección, control y vigilancia. El período de preparación obligatoria comprende desde el 1 de enero de 2014 hasta el 31 de diciembre de 2014. Las entidades deberán presentar a los supervisores un plan de implementación de las nuevas normas, de acuerdo con el modelo que para estos efectos acuerden los supervisores. Este plan debe incluir entre sus componentes esenciales la capacitación, la identificación de un responsable del proceso, el cual debe ser aprobado por la Junta Directiva u órgano equivalente y, en general, cumplir con las condiciones necesarias para alcanzar el objetivo fijado y debe establecer las herramientas de control y monitoreo para su adecuado cumplimiento.

2. Fecha de transición. Es el inicio del ejercicio anterior a la aplicación por primera vez del nuevo marco técnico normativo de información financiera, momento a partir del cual deberá iniciarse la construcción del primer año de información financiera de acuerdo con el nuevo marco técnico normativo que servirá como base para la presentación de estados financieros comparativos. En el caso de la aplicación del nuevo marco técnico normativo en el corte al 31 de diciembre de 2016, esta fecha será el 1 de enero de 2015.

3. Estado de situación financiera de apertura. Es el estado en el que por primera vez se medirán de acuerdo con el nuevo marco normativo los activos, pasivos y patrimonio de las entidades que apliquen este título. Su fecha de corte es la fecha de transición. El estado de situación financiera de apertura no será puesto en conocimiento del público ni tendrá efectos legales en dicho momento.

4. Período de transición. Es el año anterior a la aplicación del nuevo marco técnico normativo durante el cual deberá llevarse la contabilidad para todos los efectos legales de acuerdo a la normatividad vigente al 27 de diciembre de 2013 y, simultáneamente, obtener información de acuerdo con el nuevo marco normativo de información financiera, con el fin de permitir la construcción de información financiera que pueda ser utilizada para fines comparativos en los estados financieros en los que se aplique por primera vez el nuevo marco técnico normativo. En el caso de la aplicación del nuevo marco técnico normativo con corte al 31 de diciembre de 2016, este período iniciará el 1 de enero de 2015 y terminará el 31 de diciembre de 2015. Esta información financiera no será puesta en conocimiento público ni tendrá efectos legales en dicho momento.

5. Últimos estados financieros conforme a los Decretos números 2649 y 2650 de 1993 y demás normatividad vigente: Se refiere a los estados financieros preparados con corte al 31 de diciembre del año inmediatamente anterior a la fecha de aplicación. Para todos los efectos legales, esta preparación se hará de acuerdo con los Decretos números 2649 y 2650 de 1993 y las normas que las modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para ese entonces. En el caso de la aplicación del nuevo marco técnico normativo con corte al 31 de diciembre de 2016, esta fecha será el 31 de diciembre de 2015.

6. Fecha de aplicación. Es aquella a partir de la cual cesará la utilización de la normatividad contable vigente al 27 de diciembre de 2013 y comenzará la aplicación del nuevo marco técnico normativo para todos los efectos, incluyendo la contabilidad oficial, libros de comercio y presentación de estados financieros. En el caso de la aplicación del nuevo marco técnico normativo con corte al 31 de diciembre del 2016, esta fecha será el 1 de enero de 2016.

7. Primer período de aplicación. Es aquel durante el cual, por primera vez, la contabilidad se llevará, para todos los efectos, de acuerdo con el nuevo marco técnico normativo. En el caso de la aplicación del nuevo marco técnico normativo, este período está comprendido entre el 1 de enero de 2016 y el 31 de diciembre de 2016.

8. Fecha de reporte. Es aquella en la que se presentarán los primeros estados financieros de acuerdo con el nuevo marco técnico normativo. En el caso de la aplicación del nuevo marco técnico normativo será el 31 de diciembre de 2016. Los primeros estados financieros elaborados de conformidad con el nuevo marco técnico normativo, contenido en el Anexo 2 del presente decreto, deberán presentarse con corte al 31 de diciembre de 2016.

PARÁGRAFO 1. Los órganos que ejercen inspección, vigilancia y control deberán tomar las medidas necesarias para adecuar sus recursos en orden a observar lo dispuesto en este título.

PARÁGRAFO 2. El Consejo Técnico de la Contaduría Pública, resolverá las inquietudes que se formulen en desarrollo de la adecuada aplicación del marco técnico normativo de información financiera para los preparadores de información financiera del Grupo 2.

PARÁGRAFO 3. Las entidades que se clasifiquen en el Grupo 3, conforme a lo dispuesto el Título 3 del Parte 1 del Libro 1 del presente decreto podrán voluntariamente aplicar el marco regulatorio dispuesto en el Anexo 2 del presente decreto. En este caso:

1. Deberán cumplir con todas las obligaciones que de dicha decisión se derivarán. En consecuencia, para efectos del cronograma señalado en el presente artículo, se utilizarán los mismos conceptos indicados en el mismo, adaptándolos a las fechas que corresponda.

2. Se ceñirán al procedimiento dispuesto en el artículo 1.1.2.4 de este decreto.

3. Deberán informar al ente de control y vigilancia correspondiente o dejarán la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas directamente por ningún organismo.

PARÁGRAFO 4. Las entidades señaladas en el artículo 1.1.2.1. del presente decreto, podrán voluntariamente aplicar el marco técnico normativo correspondiente al Grupo 1 y para el efecto podrán sujetarse al cronograma establecido para el Grupo 2.

(Decreto 3022 de 2013, artículo 3)

ARTÍCULO 1.1.2.4. Permanencia y cambio de grupo. Cuando un preparador que esté obligado a presentar información financiera con propósito general cumpla los requisitos para pertenecer al Grupo 2 o cuando voluntariamente un preparador de información financiera del Grupo 3 opte por aplicar las normas de información financiera del Grupo 2, deberá aplicar los requisitos establecidos en la sección 35 de la NIIF para las PYMES, incorporada en el anexo técnico compilatorio No. 2 de las Normas de Información Financiera para Entidades del Grupo 2 del Decreto 2483 de 2018, compiladas en el Decreto 2420 de 2015, Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y por las normas que las modifiquen, adicionen o sustituyan, incorporadas en el presente Decreto.

Los preparadores de información financiera con propósito general que voluntariamente hagan parte u opten por pertenecer al Grupo 2, deberán permanecer en dicho grupo durante un término no inferior a tres (3) años, contados a partir de su estado de situación financiera de apertura, o de su estado de situación financiera inicial en Colombia. Lo anterior implica que presentarán por lo menos dos periodos de estados financieros comparativos de acuerdo con el marco normativo vigente para el Grupo 2. Cumplido este término, si cumplen con las condiciones o requisitos establecidos, podrán optar por cambiarse de grupo o continuar en el grupo seleccionado previamente.

Vencido el término, las entidades que cumplan los requisitos para pertenecer al Grupo 3 y decidan permanecer en el Grupo 2 deberán informar de ello al organismo que ejerza control y vigilancia, o dejar la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas directamente por algún organismo de supervisión.

(Modificado por el Art. 1 del Decreto 1670 de 2021)

(Decreto 3022 de 2013, artículo 4)

ARTÍCULO 1.1.2.5. Aplicación obligatoria para entidades provenientes del Grupo 3. Las entidades que pertenezcan al Grupo 3 y luego cumplan los requisitos para pertenecer al Grupo 2, deberán ceñirse a los procedimientos establecidos en este título para la aplicación por primera vez de este marco técnico normativo. En estas circunstancias, deberán preparar su estado de situación financiera de apertura al inicio del período siguiente al cual se decida o sea obligatorio el cambio, con base en la evaluación de las condiciones para pertenecer al Grupo 2, efectuadas con referencia a la información correspondiente al período anterior a aquel en el que se tome la decisión o se genere la obligatoriedad de cambio de grupo. Posteriormente, deberán permanecer mínimo durante tres (3) años en el Grupo 2, debiendo presentar por lo menos dos períodos de estados financieros comparativos.

(Derogado por el Art. 2 del Decreto 1670 de 2021)

(Decreto 3022 de 2013, artículo 5)

ARTÍCULO 1.1.2.6. Requisitos para las nuevas entidades y para aquellas que no cuenten con la información mínima requerida. En relación con las entidades que se constituyan a partir del 27 de diciembre de 2013 o de aquellas entidades que se hayan constituido antes y no cuenten con información mínima del año anterior al período de preparación obligatoria, para efectos de establecer el grupo al cual pertenecerán se procederá de la siguiente manera:

1. Si la entidad se constituye antes de la fecha mencionada, efectuará el cálculo con base en el tiempo sobre el cual cuente con información disponible.

2. Si la entidad se constituye después de dicha fecha, los requisitos de trabajadores y activos totales se determinarán con base en la información existente al momento de la inscripción en el registro que le corresponda de acuerdo con su naturaleza.

(Numeral 2, Derogado por el Art. 2 del Decreto 1670 de 2021)

(Decreto 3022 de 2013, artículo 6)

TÍTULO 3

RÉGIMEN REGLAMENTARIO NORMATIVO PARA LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 3

ARTÍCULO 1.1.3.1. Marco Técnico Normativo de Información Financiera denominado Normas de Información Financiera para entidades pertenecientes al Grupo 3 Los preparadores de información financiera con propósito general que conforman el Grupo 3 deberán aplicar la Norma de Información Financiera del Anexo 3 de este Decreto. Sin embargo, podrán optar por aplicar la Norma de Información Financiera del Anexo 2 en los términos de los artículos 1.1.2.1. y 1.1.2.4. del presente Decreto.

El Grupo 3 corresponde a las personas naturales y jurídicas obligadas a llevar contabilidad, a quienes sin estar obligados a llevarla pretendan hacerla valer como prueba, y a las microempresas que se clasifiquen como tal, de conformidad con lo establecido en el Capítulo 13, del Título 1, de la Parte 2, del Libro 2 del Decreto 1074 de 2015, Decreto Único Reglamentario del Sector Comercio, Industria y Turismo; siempre y cuando cumplan con la totalidad de los siguientes requisitos:

1. No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas;

2. No estar obligados a presentar estados financieros combinados, consolidados o separados;

3. No realizar transacciones relacionadas con pagos basados en acciones;

4. No mantener planes de beneficios posempleo por beneficios definidos;

5. No ser una cooperativa de ahorro y crédito, y

6. No obtener ingresos de â¿actividades ordinarias que superen los topes para microempresas de acuerdo al sector al que pertenezcan, conforme lo establecido en el Decreto 1074 del 2015, Decreto Único Reglamentario del Sector Comercio, Industria y Turismo.

PARÁGRAFO . Las nuevas entidades que se constituyan podrán permanecer en el grupo 3 y aplicar la norma de información financiera del anexo 3 de este Decreto, hasta por un período de 3 años, aún en el evento de no cumplir los requisitos estipulados en el presente artículo."

(Modificado por el Art. 1 del Decreto 1670 de 2021)

(Decreto 2706 de 2012, artículo 1) (El marco regulatorio establecido en el anexo del Decreto 2706 de 2012 fue modificado parcialmente por el Decreto 3019 de 2013, y se compila en el Anexo 3 del presente decreto).

ARTÍCULO 1.1.3.2. Ámbito de aplicación. El presente título será aplicable a las microempresas descritas en el Capítulo 1 del marco técnico normativo de información financiera contenido en el Anexo 3 del presente decreto.

(Decreto 2706 de 2012, artículo 2).

ARTÍCULO 1.1.3.3. Cronograma de aplicación del marco técnico normativo de información financiera para las microempresas. Para efectos de la aplicación del marco técnico normativo de información financiera para las microempresas deberán observarse los siguientes períodos:

1. Período de preparación obligatoria: Este período está comprendido entre el 1 de enero de 2013 y el 31 de diciembre de 2013. Se refiere al tiempo durante el cual las microempresas deberán realizar actividades relacionadas con el proyecto de convergencia y en el que los supervisores podrán solicitar información a los vigilados sobre el desarrollo del proceso. Tratándose de preparación obligatoria, la información solicitada debe ser suministrada con todos los efectos legales que esto implica, de acuerdo con las facultades de los órganos de inspección, control y vigilancia. Para el efecto, estas entidades deberán coordinar la solicitud de información, de tal manera que esta obligación resulte razonable y acorde a las circunstancias de los destinatarios de este decreto. Las microempresas que no son objeto de inspección, vigilancia y control, igualmente deberán observar este marco técnico normativo para todos los efectos y podrán consultar las inquietudes para su aplicación al Consejo Técnico de la Contaduría Pública.

2. Fecha de transición: 1 de enero de 2014. Es el momento a partir del cual deberá iniciarse la construcción del primer año de información financiera de acuerdo con los nuevos estándares, que servirán como base para la presentación de estados financieros comparativos.

3. Estado de situación financiera de apertura: 1 de enero de 2014. Es el estado en el que por primera vez se medirán de acuerdo con los nuevos estándares los activos, pasivos y patrimonio de las entidades afectadas. Su fecha de corte es la fecha de transición.

4. Período de transición. Este período estará comprendido entre el 1 de enero de 2014 y 31 de diciembre de 2014. Es el año durante el cual deberá llevarse la contabilidad para todos los efectos legales de acuerdo con los Decretos números 2649 y 2650 de 1993 y las normas que los modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para ese entonces, pero a su vez, un paralelo contable de acuerdo con los nuevos estándares con el fin de permitir la construcción de información que pueda ser utilizada el siguiente año para fines comparativos. Los estados financieros que se preparen de acuerdo con la nueva normatividad con corte a la fecha referida en el presente acápite, no serán puestos en conocimiento del público ni tendrán efectos legales en este momento.

5. Últimos estados financieros conforme a los Decretos números 2649 y 2650 de 1993 y normatividad vigente: Se refiere a los estados financieros preparados al 31 de diciembre de 2014 inmediatamente anterior a la fecha de aplicación. Para todos los efectos legales, esta preparación se hará de acuerdo con lo previsto en los Decretos números 2649 y 2650 de 1993 y las normas que los modifiquen o adicionen y la demás normatividad contable vigente sobre la materia para ese entonces.

6. Fecha de aplicación: 1 de enero de 2015. Es aquella fecha a partir de la cual cesará la utilización de la normatividad contable actual y comenzará la aplicación de los nuevos estándares para todos los efectos, incluyendo la contabilidad oficial, libros de comercio y presentación de estados financieros.

7. Primer período de aplicación: Período comprendido entre el 1 de enero de 2015 al 31 de diciembre de 2015. Es aquel durante el cual, por primera vez, la contabilidad se llevará para todos los efectos de acuerdo con los nuevos estándares.

8. Fecha de reporte: 31 de diciembre de 2015. Es aquella fecha a la que se presentarán los primeros estados financieros comparativos de acuerdo con los nuevos estándares.

PARÁGRAFO 1. Los órganos que ejercen inspección, vigilancia y control deberán tomar las medidas necesarias para adecuar sus recursos en orden a observar lo dispuesto y para los fines contemplados en este título.

PARÁGRAFO 2. Las entidades de inspección, vigilancia y control deberán expedir coordinadamente dentro de los tres primeros meses del período obligatorio de preparación, las normas técnicas, interpretaciones y guías en materia de contabilidad e información financiera, dentro del marco legal dispuesto en la Ley 1314 de 2009 y en este título, que permitan una adecuada preparación obligatoria a las microempresas a este régimen.

PARÁGRAFO 3. El Consejo Técnico de la Contaduría Pública, resolverá las inquietudes que se formulen en desarrollo de la adecuada aplicación del marco técnico normativo de información financiera para las microempresas.

(Decreto 2706 de 2012, artículo 3)

TÍTULO 4

REGÍMENES ESPECIALES

CAPÍTULO 1

NORMAS DE INFORMACIÓN FINANCIERA APLICABLES A LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE SE CLASIFICAN DENTRO DEL NUMERAL 1 DEL PARÁGRAFO 1 DEL ARTÍCULO 1.1.1.1. DEL PRESENTE DECRETO

ARTÍCULO 1.1.4.1.1. Ámbito de aplicación. Este capítulo será aplicable a los preparadores de información financiera que se clasifican dentro del numeral 1 del parágrafo 1 del artículo 1.1.1.1. del presente decreto, esto es: establecimientos bancarios, corporaciones financieras, compañías de financiamiento, cooperativas financieras, organismos cooperativos de grado superior y entidades aseguradoras.

(Decreto 1851 de 2013, artículo 1)

ARTÍCULO 1.1.4.1.2. Marco técnico normativo para los preparadores de información financiera que se clasifican dentro del numeral 1 del parágrafo 1 del artículo 1.1.1.1. del presente decreto. Se establece un régimen normativo para los preparadores de información financiera detallados en el artículo 1.1.4.1.1. de este decreto, en los siguientes términos:

Para la preparación de los estados financieros consolidados aplicarán los marcos técnicos normativos vigentes para el Grupo 1.

Para la preparación de los estados financieros individuales y separados aplicarán los marcos técnicos normativos vigentes para el Grupo 1, salvo lo dispuesto respecto de:

1. El tratamiento de la cartera de crédito y su deterioro, y la clasificación y valoración de las inversiones en la NIC39 y la NIIF9 contenidas en el anexo técnico del Grupo 1.

2. El tratamiento de las reservas técnicas especiales de riesgos en curso y riesgos catastróficos del ramo de terremoto que hace referencia el capítulo 1, del título 5, del libro 31, de la parte 2 del Decreto 2555 de 2010; la reserva de desviación de siniestralidad para riesgos laborales y la reserva de recobro de enfermedad laboral que trata el Libro 31 del Decreto 2555 de 2010; los amparos de riesgos políticos o extraordinarios del seguro de crédito a la exportación garantizado por la Nación del Decreto 1068 de 2015; y los Beneficios Económicos Periódicos (BEPS) que trata el Decreto 1833 de 2016; en la NIIF 17, contratos de seguros, contenida en el anexo técnico normativo 01 de 2024 del Grupo 1.

La Superintendencia Financiera de Colombia definirá las normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera, en relación con las salvedades señaladas en el presente artículo, así como el procedimiento a seguir e instrucciones que se requieran para efectos del régimen prudencial."

(Numeral 2 modificado por el artículo 3 del Decreto 1271 de 2024)

PARÁGRAFO 1. Se consideran Estados Financieros Individuales aquellos Estados Financieros que cumplen con los requerimientos de la NIC1 o la NIC34 contenidas en el anexo técnico del Grupo 1, y que sean de obligatoria aplicación en Colombia, que son presentados por una entidad que no tiene inversiones en la cual tenga la condición de asociada, negocio conjunto o controlador.

PARÁGRAFO 2. Para los efectos de la aplicación de la Norma Internacional de Información Financiera NIIF 17, contratos de seguro, los ajustes graduales de las reservas constituidas antes del 1 de octubre 2010 para el cálculo de los productos de pensiones del Sistema General de Pensiones (incluidas las conmutaciones pensionales celebradas), del Sistema General de Riesgos Laborales y de los demás productos de seguros que utilicen las tablas de mortalidad rentistas en su cálculo, establecidas por la Superintendencia Financiera de Colombia, se continuarán aplicando los periodos de transición establecidos en el Decreto 2973 de 2013, o las normas que lo modifiquen o sustituyan. Lo anterior sin perjuicio que las entidades puedan cumplir anticipadamente con los plazos previstos en los regímenes de transición a los que se alude con anterioridad. En todo caso, las compañías de seguros deberán incluir en sus estados financieros una nota sobre el particular."

(Parágrafo 2 modificado por el artículo 3 del Decreto 1271 de 2024)

(Decreto 1851 de 2013, artículo 2; modificado por el Decreto 2267 de 2014, artículo 1)

ARTÍCULO 1.1.4.1.3. Cronograma de aplicación. Para la aplicación del marco técnico normativo establecido en el artículo anterior, los preparadores de información financiera detallados en el artículo 1.1.4.1.1. del presente decreto, deberán atender el cronograma determinado en el artículo 1.1.1.3. del presente decreto.

(Decreto 1851 de 2013, artículo 3)

ARTÍCULO 1.1.4.1.4. Simplificaciones para la implementación de la Norma Internacional de Información Financiera NIIF 17, contratos de seguro, que deben aplicar los preparadores de información financiera del Grupo 1 y que sean vigilados por la Superintendencia Financiera de Colombia. Para la implementación de la Norma Internacional de Información Financiera-NIIF 17, contratos de seguro, los preparadores de información financiera que sean vigilados por la Superintendencia Financiera de Colombia, deberán aplicar las directrices allí contenidas teniendo en cuenta las siguientes simplificaciones, para los estados financieros individuales y separados.

- Nivel de agregación.

1.1. Carteras. En lo relacionado con el párrafo 14, las carteras que comprenden contratos sujetos a riesgos similares y son gestionados conjuntamente corresponderán, como mínimo, a los niveles de agregación de ramos técnicos definidos por la Superintendencia Financiera de Colombia. Cuando se observe que, dentro de un mismo ramo técnico, los contratos sujetos a riesgos o vigencia de su cobertura diferentes estos contratos deberán desagregarse en carteras adicionales, de acuerdo con las políticas establecidas por cada entidad aseguradora, las cuales deberán estar a disposición de la Superintendencia Financiera de Colombia.

1.2. Onerosidad. En lo relacionado con el párrafo 16, una entidad solo dividirá una cartera de contratos de seguro en los grupos descritos en los literales a) y c) de dicho párrafo.

1.3. Cohortes. En lo relacionado con el párrafo 22, una entidad incluirá en el mismo grupo de contratos los emitidos desde el 1 enero hasta de 31 diciembre de cada año.

- Medición

2.1. Estimación de flujos de efectivos futuros.

a. En lo relacionado con el párrafo B59 del apéndice B sobre la posibilidad de que los flujos de efectivos futuros sean sensibles a la inflación, se deberá utilizar un vector inflación conforme a lo dispuesto en del Libro 31, de la Parte 2, del Decreto 2555 de 2010.

b. En lo relacionado con párrafo 33 y los párrafos B36 a B71 del apéndice B sobre la posibilidad que los flujos de efectivos futuros sean sensibles a variaciones del salario mínimo, se deberá utilizar un vector de salario mínimo conforme a lo dispuesto en el Título 4 del Libro 31 de la Parte 2 del Decreto 2555 de 2010.

2.2. Tasa de descuento.

a. En lo relacionado con la tasa de descuento descrita en el párrafo 36 y los párrafos B72 a B85 del apéndice B, los preparadores de información utilizarán únicamente el enfoque de abajo hacia arriba descrito en el párrafo B80.

b. Para el cálculo de la tasa de descuento, la curva libre de riesgo será calculada conforme a lo dispuesto en Título 4, del Libro 31, de la Parte 2, del Decreto 2555 de 2010.

c. La prima de iliquidez corresponde a un ajuste a la curva de rendimiento libre de riesgo de liquidez con el objetivo de incorporar las diferencias entre las características de liquidez de los instrumentos financieros que subyacen en las tasas observadas en el mercado y las características de liquidez de los contratos de seguro de las entidades aseguradoras. La prima de iliquidez será calculada conforme a lo dispuesto en el Título 4, del Libro 31, de la Parte 2, del Decreto 2555 de 2010.

2.3. Ajuste por riesgo no financiero. En lo relacionado con el cálculo del ajuste del riesgo para el riesgo no financiero, descrito en el párrafo 37 y en los párrafos B86 a B92 del apéndice B, los preparadores de información financiera deberán utilizar una metodología de coste de capital conforme a lo dispuesto en el Título 4, del Libro 31, de la 2, del Decreto 2555 de 2010.

- Enfoque general.

En lo relacionado con los grupos de contratos de seguro que hace referencia el párrafo 29, los preparadores de información aplicarán el enfoque general descrito en los párrafos 30 a 52 y tendrán en cuenta los siguientes aspectos:

3.1. Onerosidad. En el análisis de onerosidad de los ramos técnicos y productos de seguros que apliquen el enfoque general de medición, los preparadores de información financiera deberán realizarlo por cada póliza, amparo y riesgo asegurado. Se podrá realizar el análisis de onerosidad a partir de un conjunto de contratos de seguro si se cuenta con información razonable y sustentable para concluir que hacen parte de una misma cartera de contratos. Esta información deberá estar a disposición de la Superintendencia Financiera de Colombia.

3.2. Margen de servicio contractual. Los preparadores de información financiera devengarán el margen de servicio contractual, que trata el párrafo 38, con base en las unidades de cobertura. La metodología utilizada para la amortización del margen de servicio contractual deberá estar a disposición de la Superintendencia Financiera de Colombia.

Los preparadores de información financiera podrán utilizar el enfoque de asignación de prima descrito en el numeral 4 del presente artículo, para contratos de seguro con una duración mayor a un (1) año, siempre que se cumpla la condición descrita en el literal a) del párrafo 53. En todo caso el análisis sobre el cálculo del pasivo por cobertura restante resultado bajo la aplicación de ambos enfoques deberá estar a disposición de la Superintendencia Financiera de Colombia.

La Superintendencia Financiera de Colombia podrá determinar la obligación de que los preparadores de información financiera apliquen el enfoque de valoración general que trata el presente numeral, cuando identifique que la aplicación del enfoque de asignación de prima, por parte del preparador de información financiera, no tiene el suficiente sustento tanto teórico como práctico.

La Superintendencia Financiera de Colombia, mediante instrucciones de carácter especial, podrá adicionar o modificar los ramos y productos de seguros que deben aplicar el enfoque de valoración general que trata este numeral, cuando se observen cambios en las condiciones de operación o cuando se creen nuevos productos o ramos.

- Enfoque de asignación de prima.

En lo relacionado con los grupos de contratos de seguro a que hace referencia el literal a) del párrafo 29, los preparadores de información aplicarán el enfoque de asignación de prima descrito en los párrafos 55 a 59.

En cuanto a las primas recibidas a que hace referencia el numeral (i) del literal (a) del párrafo 55, los preparadores información aplicarán el criterio de prima emitida.

La Superintendencia Financiera de Colombia, mediante instrucciones de carácter espacial, podrá adicionar o modificar los ramos y productos de seguros que deben aplicar el enfoque de asignación de prima que trata este numeral, cuando se observen cambios en las condiciones operación o cuando se creen nuevos productos o ramos.

- Enfoque de comisión variable.

En lo relacionado con los grupos de contratos de seguro que hace referencia el párrafo 101 del apéndice B, los preparadores deberán mantener a disposición de la Superintendencia Financiera de Colombia la metodología para su medición.

La Superintendencia Financiera de Colombia, mediante instrucciones de carácter especial, podrá adicionar o modificar los ramos y productos de seguros que deben aplicar el enfoque de comisión variable que trata este numeral cuando se observen cambios en las condiciones de operación o cuando se creen nuevos productos o ramos.

- Prueba de onerosidad.

En lo relacionado con la onerosidad de los contratos de seguro a la que hace referencia el párrafo 47, los preparadores de información financiera deberán realizar una prueba de onerosidad en el momento de medición inicial y en las mediciones posteriores, basado en una prueba de suficiencia de prima. Para ello deberán tener en cuenta los siguientes elementos técnicos:

a. El cálculo deberá ser bruto de reaseguro.

b. Se deberá contemplar el ajuste por riesgo no financiero que trata el subnumeral 2.3., del numeral 2, del presente artículo.

c. Se deberá tener en cuenta el cálculo de la siniestralidad esperada de acuerdo con las hipótesis de tarifación, así como los ajustes por experiencia de las hipótesis a partir del comportamiento observado.

- Ajustes por experiencia y esperados.

En lo relacionado con los ajustes por experiencia que tratan los párrafos B96, B97 y B113, se deberán reflejar como mínimo en los estados financieros intermedios y de cierre de ejercicio.

(Adicionado por el artículo 2 del Decreto 1271 de 2024)

ARTÍCULO 1.1.4.1.5. (Adicionado por el Art. 2 del Decreto 0217 de 2026) RÉGIMEN DE TRANSICIÓN. El Decreto 1271 de 2024 rige a partir de la fecha de su publicación en el Diario Oficial, observando lo siguiente:

1. El Anexo Técnico Normativo 01 de 2024, contentivo de la Norma Internacional de lnformación Financiera - NIIF 17, contratos de seguro, incorporado como Anexo en el Decreto 2420 de 2015 mediante el artículo 1° del Decreto 1271 de 2024, será aplicable para los estados financieros de propósito general, de las entidades clasificadas en el Grupo 1, a partir del 1 de enero de 2028.

2. Los preparadores de información financiera señalados en el artículo 1.1.4.1.4. del presente Decreto, deberán dar cumplimiento a las disposiciones previstas en del presente capitulo, a partir del 1 de enero de 2028, para sus estados financieros individuales y separados.

La Superintendencia Financiera de Colombia, expedirá las instrucciones que correspondan para el cumplimiento de la norma.

3. Los preparadores de información financiera señalados en el artículo 1.1.4.1.4. del presente capitulo, que presenten una diferencia neta positiva y/o negativa en sus estados financieros individuales y separados, entre el régimen previo a la entrada en vigencia del Decreto 1271 de 2024 y el previsto en el presente decreto, para el cálculo por mejor estimación, margen de servicio contractual y ajuste por riesgo no financiero, podrán reconocer esta diferencia de manera gradual en el estado de resultados. Para lo cual deberán tener en cuenta las siguientes condiciones:

a. La diferencia neta positiva y/o negativa deberá ser recalculada al final de cada uno de los periodos anuales sobre los que se informa, para contratos vigentes a la fecha de aplicación por primera vez de la N11F 17, contratos de seguro. El último periodo de reconocimiento gradual corresponderá al ano diez (10) de la aplicación por primera vez de la NIIF 17, contratos de seguro. En todo caso, el procedimiento de recalculo deberá estar a disposición de la Superintendencia Financiera de Colombia y reflejarse en las notas a los estados financieros.

b. Se deberá definir una política de amortización para el reconocimiento de las diferencias netas positivas y/o negativas.

c. El reconocimiento gradual de la diferencia positiva y/o negativa aplicara a los ramos de pensiones Ley 100, previsional de invalidez y sobrevivencia, pensiones con conmutación pensiona!, pensiones voluntarias, seguro educativo, rentas voluntarias y pensiones de invalidez y sobrevivencia, y prestaciones asistenciales vitalicias y crónicas del ramo de riesgos laborales.

d. Los preparadores de información financiera que reconozcan gradualmente dicho efecto deberán revelar en sus notas a los estados financieros, los impactos estimados para contratos vigentes a la fecha de aplicación por primera vez de la NIIF 17, contratos de seguro. Así mismo, se deberá revelar el procedimiento de cálculo del reconocimiento gradual, así como el monto y tiempo pendiente para el reconocimiento total de dicha aplicación.

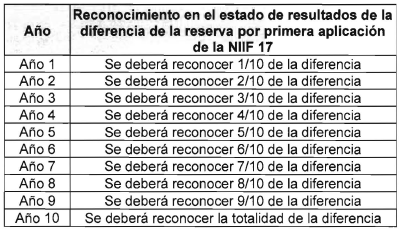

e. La diferencia neta positiva y/o negativa calculada al final de cada uno de los periodos sobre los que se informa deberá ser reconocida gradual y proporcionalmente en el estado de resultados de la siguiente manera:

f. El periodo de amortización podrá ser inferior a diez (10) anos, caso en el cual deberá ser informado a la Superintendencia financiera de Colombia. En todo caso el reconocimiento gradual deberá realizarse de forma lineal y proporcional al periodo de amortización.

En todo caso, cada preparador de información financiera deberá presentar a la Superintendencia Financiera de Colombia un plan de ajuste, debidamente aprobado par la junta directiva, a más tardar el 31 de agosto de 2026. La Superintendencia Financiera de Colombia podrá impartir condiciones e instrucciones para la correcta implementación de los planes de ajuste, incluido tiempo de gradualidad requerido según las condiciones del ramo, producto o prestación, y para el reconocimiento contable de la diferencia neta positiva y/o negativa.

La transición que trata el presente numeral no tendrá efecto alguno sobre la gradualidad o planes de ajuste definidos previamente por parte de la Superintendencia Financiera de Colombia.

4. Hasta tanto el Gobierno nacional realice modificaciones al patrimonio adecuado de las entidades aseguradoras para la convergencia a una regulación basada en riesgos y finalice el periodo de gradualidad de la convergencia a la NIIF 17, contratos de seguro, de acuerdo con lo definido en los planes de ajuste, la reserva de insuficiencia de actives que trata el Decreto 2555 de 2010, estará exceptuada de la aplicación de la NIIF 17, contratos de seguro. A esta reserva le seguirá aplicando lo dispuesto en el régimen vigente antes de la expedición del Decreto 1271 de 2024.

5. La Superintendencia Financiera de Colombia podrá autorizar nuevos planes de ajustes complementarios asociados con la implementación del presente Decreto únicamente a entidades aseguradoras que, a la entrada en vigencia del mismo, se encuentren ejecutando un plan de ajuste. El nuevo plan de ajuste complementario deberá presentarse en un plazo no mayor a ocho (8) meses siguientes a la expedición de las instrucciones relacionadas con la aplicación de la NIIF 17. El plan de ajuste complementario deberá ser presentado a la Superintendencia Financiera de Colombia para su aprobación. Los planes de ajuste que se encuentren en ejecución, a la entrada en vigencia del presente decreto, no tendrán modificaciones adicionales y se seguirán desarrollando de acuerdo con lo pactado en los mismos.

6. En lo relacionado con el enfoque de valor razonable descrito en los párrafos C20 a C248, los preparadores de información deberán utilizar los parámetros de mejor estimación a los que hace referencia el artículo 2.31.4.1.4 del Decreto 2555 de 2010 y a los parámetros de estimación de la reserva matemática a los que hacen referencia los artículos 2.31.4.3.2 y 2.31.4.3.3 del Decreto 2555 de 2010.

7. Las fechas de vigencia del estándar incorporado en el Anexo Técnico normativo 01 de 2024 del Grupo 1, que hace parte integral del presente Decreto, no se tendrán en cuenta coma fecha de vigencia en Colombia y, por lo tanto, estas normas solo tendrán aplicación a partir del 1° de enero de 2028.

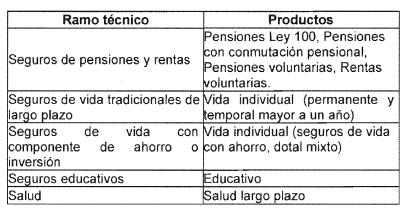

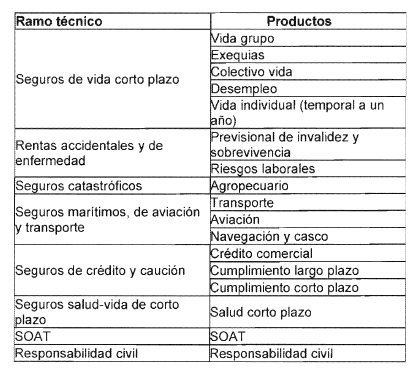

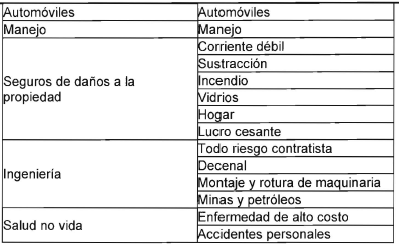

8. Hasta tanto la Superintendencia Financiera de Colombia emita instrucciones de carácter especial sobre los ramos y productos que deben aplicar los enfoques de valoración general y de asignación de primas, los preparadores de información financiera vigilados por la Superintendencia Financiera de Colombia deberán seguir los siguientes lineamientos:

8.1 En lo relacionado con las grupos de contratos de seguro que hace referencia el párrafo 29, las preparadores de información financiera aplicaran el enfoque general descrito en las párrafos 30 a 52 para las siguientes ramos técnicos y productos de seguros:

8.2 En lo relacionado con las grupos de contratos de seguro que hace referencia el literal a) del párrafo 29, las preparadores de información financiera aplicaran el enfoque de asignación de prima descrito en las párrafos 55 a 59 para las siguientes ramos técnicos y productos de seguros:

9. Los preparadores de información financiera definidos en el artículo 1.1.4.1.4. del presente capitulo, deberán reconocer las diferencias netas positivas y/o negativas de la aplicación par primera vez de la NIIF 17, contratos de seguro, en sus estados financieros individuales y separados, bajo las criterios o condiciones que determine la Superintendencia Financiera de Colombia.

10. Los preparadores de información financiera diferentes a las definidos en el artículo 1.1.4.1.4. del presente capitulo, tendrán un plaza de hasta diez (10) arias para el reconocimiento gradual de la diferencia neta negativa o positiva, entre el régimen previo a la entrada en vigencia del Decreto 1271 de 2024 y el previsto en el presente capitulo. Las respectivas superintendencias, en el ámbito de sus competencias de inspección, vigilancia y control, podrán expedir las instrucciones especiales para dicho reconocimiento gradual. En todo caso la aplicación gradual deberá contar con evidencia y sustento técnico que lo justifique.

11. De conformidad con el parágrafo 2°, del artículo 289 del Estatuto Tributario, las contribuyentes que tengan rentas par seguros de vida y/o seguros generales determinaran la renta bruta en las términos previstos en las normas especiales del Estatuto Tributario, cuando en aplicación de la NIIF 17, contratos de seguro, estas generen un reconocimiento de las ingresos, costos, deducciones, activos y pasivos diferentes a las normas tributarias, y las diferencias que se generen deberán estar reconocidas en la conciliación fiscal de conformidad con el artículo 772-1 del mismo Estatuto.

CAPÍTULO 2

NORMAS DE INFORMACIÓN FINANCIERA APLICABLES A LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE SE CLASIFICAN DENTRO DEL NUMERAL 2 DEL PARÁGRAFO 1 DEL ARTÍCULO 1.1.1.1. DEL PRESENTE DECRETO

ARTÍCULO 1.1.4.2.1. Clasificación y valoración de inversiones. Los preparadores de información que se clasifican dentro del numeral 2 del parágrafo 1 del artículo 1.1.1.1., del presente decreto, aplicarán los marcos técnicos normativos del Grupo 1, salvo lo dispuesto sobre la clasificación y valoración las inversiones de la NIC 39 y la NIIF 9 contenidas en dichos marcos.

(Decreto 2267 de 2014, artículo 2)

CAPÍTULO 3

NORMAS DE INFORMACIÓN FINANCIERA APLICABLES A LOS PORTAFOLIOS DE TERCEROS ADMINISTRADOS POR LAS SOCIEDADES COMISIONISTAS DE BOLSA DE VALORES, LOS NEGOCIOS FIDUCIARIOS Y CUALQUIER OTRO VEHÍCULO DE PROPÓSITO ESPECIAL

ARTÍCULO 1.1.4.3.1. Informes para fines de supervisión. Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar el marco técnico normativo establecido en el anexo del Decreto 2784 de 2012, o de las normas que lo modifiquen o adicionen, ni sean de interés público, prepararán información financiera para fines de supervisión, en los términos que para el efecto establezca la Superintendencia Financiera de Colombia, teniendo en cuenta los marcos técnicos normativos de información financiera expedidos por el Gobierno nacional en desarrollo de la Ley 1314 de 2009.

(Decreto 2267 de 2014, artículo 4)

PARTE 2

NORMAS DE ASEGURAMIENTO DE LA INFORMACIÓN

TÍTULO 1

DISPOSICIONES GENERALES

ARTÍCULO 1.2.1.1. Marco Técnico normativo de las Normas de Aseguramiento de la Información (NAI). Expídase el Marco Técnico normativo de las Normas de Aseguramiento de la Información (NAI), que contiene: las Normas internacionales de Auditoría (NIA), las Normas Internacionales de Control de Calidad (NICC); las Normas Internacionales de Trabajos de Revisión (NITR); las Normas Internacionales de Trabajos para Atestiguar (ISAE por sus siglas en inglés); las Normas Internacionales de Servicios Relacionados (NISR) y el Código de Ética para Profesionales de la Contaduría, conforme se dispone en el anexo 4 del presente decreto.

(Decreto 302 de 2015, artículo 1)

ARTÍCULO 1.2.1.2. Ámbito de aplicación. El presente título será de aplicación obliÂgatoria para todos los contadores públicos, en las siguientes condiciones:

1. Los revisores fiscales que presten sus servicios, a entidades del Grupo 1, y a las entidades del Grupo 2 que tengan más de 30.000 salarios mínimos mensuales legales vigentes (SMMLV) de activos o, más de 200 trabajadores, en los términos establecidos para tales efectos en el titulo 1 de la Parte 1 del Libro 1 y en el título 2 de la Parte 1 del Libro 1, respectivamente, del Decreto 2420 de 2015 y normas posteriores que lo modiÂfiquen, adicionen o sustituyan, así como a los revisores fiscales que dictaminen estados financieros consolidados de estas entidades, aplicarán las NIA contenidas en el anexo 4, o el anexo que lo modifique o adicione, de dicho Decreto 2420 de 2015, en cumplimiento de las responsabilidades contenidas en los artículos 207, numeral 7, y 208 del Código de Comercio, en relación con el dictamen de los estados financieros, y aplicarán las ISAE contenidas en dicho anexo 4, o el anexo que lo modifique o adicione, en desarrollo de las responsabilidades contenidas en el artículo 209 del Código de Comercio, relacionadas con la evaluación del cumplimiento de las disposiciones estatutarias y de la asamblea o junta de socios y con la evaluación del control interno.

A los revisores fiscales de las entidades que no pertenezcan al Grupo 1 y que volunÂtariamente se acogieron a emplear el marco técnico normativo de dicho Grupo, les será aplicable lo dispuesto en el presente artículo.

2. Los revisores fiscales que presten sus servicios a las entidades estatales obligadas a aplicar el marco normativo para empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público aplicarán las NIA contenidas en el anexo 4, o el anexo que lo modifique o adicione, en relación con el dictamen de los estados financieros, sean estos individuales o consolidados, y aplicarán las ISAE, contenidas en dicho anexo, en relación con la evaluación del control interno y en cumplimiento de las disposiciones legales, estatutarias y de la asamblea o junta de socios.

3. Los revisores fiscales que presten sus servicios a entidades no contempladas en los numerales precedentes de este artículo, cualquiera sea el sector al que pertenezcan, para el cumplimiento de sus funciones, observarán los criterios establecidos en el artículo 7° de la Ley 43 de 1990 y demás normas que lo desarrollen; no obstante, los revisores fiscales a los que hace referencia el presente numeral podrán aplicar voluntariamente las NAI descritas en el numeral 1 anterior.

4. La NIA 701 será de obligatoria aplicación para los contadores públicos independientes y revisores fiscales que emitan dictámenes en las auditorías de conjuntos completos de estados financieros con propósito general de entidades emisoras de valores que publican su información financiera en el Registro Nacional de Valores y Emisores (RNVE), así como aquellas consideradas de interés público, de conformidad con el parágrafo 1, del artículo 1.1.1.1., del Decreto Único Reglamentario 2420 de 2015 y, voluntariamente en circunstancias en las que, el auditor o revisor fiscal en las demás entidades, decida comunicar cuestiones claves de la auditoría en el informe del auditor externo y revisor fiscal.

(Numeral 4, Modificado por el Art. 1 del Decreto 1899 de 2023)

PARÁGRAFO :Los revisores fiscales que presten sus servicios a entidades no contempladas en este artículo, continuarán aplicando los procedimientos de auditoría previstos en el marco regulatorio vigente y sus modificaciones, y podrán aplicar voluntariamente las NAI descritas en los artículos 1.2.1.3. y 1.2.1.4. del presente Decreto.

(Decreto 302 de 2015, artículo 2)

ARTÍCULO 1.2.1.3. Aplicación de las NIA por el revisor fiscal. El revisor fiscal aplicará las NIA, anexas a este libro, en cumplimiento de las responsabilidades contenidas en los artículo 207, numeral 7, y 208 del Código de Comercio, en relación con el dictamen de los estados financieros.

(Decreto 302 de 2015, artículo 3)

ARTÍCULO 1.2.1.4. Aplicación de las ISAE por el revisor fiscal. El revisor fiscal aplicará las ISAE, anexas a este título, en desarrollo de las responsabilidades contenidas en el artículo 209 del Código de Comercio, relacionadas con la evaluación del cumplimiento de las disposiciones estatutarias y de la asamblea o junta de socios y con la evaluación del control interno.

(Decreto 302 de 2015, artículo 4)

ARTÍCULO 1.2.1.5. Opinión o concepto del revisor fiscal. Para efectos de la aplicación del artículo 1.2.1.4., del presente Decreto no será necesario que el revisor fiscal prepare informes separados, pero sí que exprese una opinión o concepto sobre cada uno de los temas contenidos en ellos. El Consejo Técnico de la Contaduría Pública expedirá las orientaciones técnicas necesarias estos fines.

(Decreto 302 de 2015, artículo 5)

ARTÍCULO 1.2.1.6. Código de ética. Los Contadores Públicos aplicarán en sus actuaciones profesionales el Código de Ética para Profesionales de la Contaduría, contenido en el Anexo 4 del presente decreto, en consonancia con el Capítulo Cuarto, Título Primero de la Ley 43 de 1990.

(Decreto 302 de 2015, artículo 6)

ARTÍCULO 1.2.1.7. Aplicación de normas NICC. Los Contadores Públicos que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información financiera histórica u otros trabajos de aseguramiento, aplicarán en sus actuaciones profesionales las NICC, contenidas en el Anexo 4 de este decreto.

(Decreto 302 de 2015, artículo 7)

ARTÍCULO 1.2.1.8. Aplicación de normas NIA, las NITR, las ISAE o las NISR. Los Contadores Públicos que realicen trabajos de auditoría de información financiera, revisión de información financiera histórica, otros trabajos de aseguramiento u otros servicios profesionales, aplicarán las NIA, las NITR, las ISAE o las NISR, contenidas en el anexo 4 del presente Decreto, según corresponda.

(Decreto 302 de 2015, artículo 8)

ARTÍCULO 1.2.1.9. Conceptos del Consejo Técnico de la Contaduría Pública. El Consejo Técnico de la Contaduría Pública resolverá las inquietudes que se formulen en desarrollo de la adecuada aplicación de este Libro y su marco técnico normativo.

(Decreto 302 de 2015, artículo 9)

LIBRO 2

DISPOSICIONES FINALES

PARTE 1

DEROGATORIA Y VIGENCIA

ARTÍCULO 2.1.1. Derogatoria Integral. Este decreto regula íntegramente las materias contenidas en él. Por consiguiente, de conformidad con el artículo 3 de la Ley 153 de 1887, quedan derogadas todas las disposiciones de naturaleza reglamentaria que versan sobre las mismas materias, con excepción, exclusiva, de los siguientes asuntos:

1. No quedan cobijados por la derogatoria anterior los decretos: (i) 691 de 2010 “por el cual se modifica la conformación del Consejo Técnico de la Contaduría Pública y se dictan otras disposiciones”; (ii) 1955 de 2010, “por el cual se modifica parcialmente la estructura de la Junta Central de Contadores y se dictan otras disipaciones”; (iii) 3048 de 2011, “por el cual se crea la Comisión Intersectorial de Normas de Contabilidad, Información Financiera y de Aseguramiento de la Información”; (iv) 3567 de 2011, “por el cual se dictan disposiciones en materia de organización y funcionamiento del Consejo Técnico de la Contaduría Pública”.

2. Los actos administrativos expedidos con fundamento en las disposiciones compiladas en el presente decreto mantendrán su vigencia y ejecutoriedad, bajo el entendido de que sus fundamentos jurídicos permanecen en el presente decreto compilatorio.

3. Los Decretos números 2649 y 2650 de 1993 no se compilan en razón a que: los Decretos números 2784 de 2012; 2706 de 2012, y 3022 de 2013, compilados en el presente decreto, dispusieron que â¿a partir de la fecha de aplicación establecida dentro de la vigencia de los mismosâ¿ cesará la utilización del marco normativo vigente contenido en los Decretos números 2649 y 2650 de 1993 y sus normas modificatorias, y comenzará la aplicación de los nuevos estándares para todos los efectos, con excepción de los efectos tributarios, para los cuales, conforme al Decreto 2548 de 2014, reglamentario del artículo 4 de la Ley 1314 de 2009 y del artículo 165 de la Ley 1607, las remisiones contenidas en las normas tributarias a las contables se entenderán realizadas a los Decretos números 2649 y 2650 de 1993 por un período de cuatro (4) años contados a partir de las fechas señaladas en el artículo 1 del Decreto 2548 de 2014.

El Decreto 2649 de 1993, además de lo previsto para los efectos contemplados en el Decreto 2548 de 2014, continuará vigente en lo no regulado por los Decretos números 2784 de 2012, 2706 de 2012 y 3022 de 2013 y demás normas que los modifiquen, adicionen o sustituyan.

ARTÍCULO 2.1.2. Vigencia. El presente decreto rige a partir de su publicación en el Diario Oficial; observando las siguientes disposiciones transitorias.