Concepto 148901 de 2026 Departamento Administrativo de la Función Pública

Fecha de Expedición: 21 de abril de 2026

Fecha de Entrada en Vigencia: 21 de abril de 2026

Medio de Publicación:

CONTROL INTERNO DE GESTIÓN

- Subtema: Informe Pormenorizado del Estado del Control Interno

Las Oficinas de Control Interno están obligadas a publicar no solo los informes expresamente ordenados por norma especial, sino toda la información derivada de su gestión, evaluación, seguimiento y auditoría, conforme al principio de máxima publicidad de la Ley 1712 de 2014. No existe discrecionalidad absoluta para definir la publicación; esta se rige por el marco normativo de transparencia, el normograma institucional, el inventario de información y los lineamientos de la Resolución 1519 de 2020 del MinTIC. La información publicada debe respetar los criterios de clasificación y reserva aplicables.

*20265000148901*

Al contestar por favor cite estos datos:

Radicado No.: 20265000148901

Fecha: 21-04-2026 02:27 pm

Referencia: Solicitud de concepto sobre publicación obligatoria de informes de control interno. Radicado No. 20262060137042 del 12 de marzo de 2026.

Cordial saludo.

En atención a su comunicación de la referencia, a continuación, nos permitimos dar respuesta en los siguientes términos:

CONSULTA:

“(...) 1. Si las Oficinas de Control Interno de Gestión están obligadas a publicar únicamente los informes cuya divulgación se encuentra expresamente ordenada por norma especial, o si también deben publicar todos los informes finales que se subsuman en la categoría de informes de gestión, evaluación y auditoría del sujeto obligado.

- Si dentro de esa obligación de publicación se entienden comprendidos, entre otros, los informes finales de auditoría interna, informes finales de seguimiento, informes finales de evaluación, planes de mejoramiento, seguimientos a planes de mejoramiento, planes de acción y demás productos formales emitidos por la Oficina de Control Interno de Gestión.

- Cuál es el alcance actual de la Resolución 1519 de 2020 en materia de publicación de informes de Control Interno, especialmente frente a la obligación de publicar informes de gestión, evaluación y auditoría e informes de la Oficina de Control Interno en orden cronológico.

- Si existe margen de discrecionalidad de la entidad o del jefe de Control Interno para definir la publicación de informes finales, o si dicha publicación constituye un deber jurídico cuando la normativa de transparencia así lo impone. (...)”

ANÁLISIS:

Para dar respuesta a sus inquietudes es necesario hacer las siguientes precisiones:

En lo relacionado con los informes a cargo del Jefe de Control Interno, o quien haga sus veces, el artículo 14 de la Ley 87 de 19931, modificado por el artículo 156 del Decreto 2106 de 20192 establece lo siguiente:

ARTÍCULO 156. Reportes del responsable de control interno. El artículo 14 de la Ley 87 de 1993, modificado por los artículos 9 de la Ley 1474 de 2011 y 231 del Decreto 019 de 2012, quedará así:

ARTÍCULO 14. Reportes del responsable de control interno. (...)

El jefe de la Unidad de la Oficina de Control Interno o quien haga sus veces deberá publicar cada seis (6) meses, en el sitio web de la entidad, un informe de evaluación independiente del estado del sistema de control interno, de acuerdo con los lineamientos que imparta el Departamento Administrativo de la Función Pública, so pena de incurrir en falta disciplinaria grave.

En aquellas entidades que no dispongan de sitio web, los informes a que hace referencia el presente artículo deberán publicarse en medios de fácil acceso a la ciudadanía.

Los informes de los funcionarios del control interno tendrán valor probatorio en los procesos disciplinarios, administrativos, judiciales y fiscales cuando las autoridades pertinentes así lo soliciten.” (Subrayado fuera de texto).

Del mismo modo, el Decreto 648 de 2017 que adicionó el Decreto 10833 de 2015 establece:

ARTÍCULO 2.2.21.4.9 Informes. Los jefes de control interno o quienes hagan sus veces deberán presentar los informes que se relacionan a continuación:

a. Ejecutivo anual de control interno, sobre el avance del sistema de control interno de cada vigencia de que trata el artículo 2.2.21.2.5, letra e) del presente decreto.

b. Los informes a que hace referencia los artículos 9 y 76 de la Ley 1474 de 2011.

c. Sobre actos de corrupción, Directiva Presidencial 01 de 2015, o aquella que la modifique, adicione o sustituya.

d. De control interno contable, de que trata el artículo 2.2.21.2.2, literal a) del presente decreto.

e. De evaluación a la gestión institucional de que trata el artículo 39 de la Ley 909 de 2004.

f. De derechos de autor software, Directiva Presidencial 002 de 2002 o aquella que la modifique, adicione o sustituya.

g. De información litigiosa ekogui, de que trata el artículo 2.2.3.4.1.14 del Decreto 1069 de 2015.

h. De austeridad en el gasto, de que trata el artículo 2.8.4.8.2 del Decreto 1068 de 2015.

i. De seguimiento al plan de mejoramiento, de las contralorías.

j. De cumplimiento del plan de mejoramiento archivístico de que trata el Decreto 106 de 2015.

k. Los demás que se establezcan por ley. (sub rayado fuera del texto original)

Sobre los informes de avance del Sistema de Control Interno, adicionalmente el mismo Decreto 1083 de 2015 establece:

ARTÍCULO 2.2.23.3 Medición del Modelo Estándar de Control Interno. Los representantes legales y jefes de organismos de las entidades a las que les aplica la Ley 87 de 1993 medirán el estado de avance del Modelo Estándar de Control Interno. Los jefes de control interno o quienes hagan sus veces realizarán la medición de la efectividad de dicho Modelo. La Función Pública establecerá la metodología, la periodicidad y demás condiciones necesarias para tal medición y recogerá la información a través del Formulario Único de Reporte y Avance de Gestión FURAG.

Los resultados de esta medición servirán de base para el informe que sobre el avance del Control Interno en el Estado presentará el Presidente de la República al Congreso de la República, al inicio de cada legislatura.

Las citadas normas, deben leerse en armonía con la responsabilidad de evaluación del Sistema Institucional de Control Interno, para lo cual se resaltan las partes pertinentes del Decreto 1083 del 2015 de la siguiente manera:

ARTÍCULO 2.2.21.3.1 Sistema Institucional de Control Interno. El Sistema Institucional de Control Interno estará integrado por el esquema de controles de la organización, la gestión de riesgos, la administración de la información y de los recursos y por el conjunto de planes, métodos, principios, normas, procedimientos, y mecanismos de verificación y evaluación adoptados por la entidad, dentro de las políticas trazadas por la dirección y en atención a las metas, resultados u objetivos de la entidad.

ARTÍCULO 2.2.21.3.2 Elementos del Sistema Institucional de Control Interno. Los elementos mínimos del Sistema de Control Interno mencionados en la Ley 87 del 27 de noviembre de 1993 y demás normatividad relacionada, conforman cinco grupos que se interrelacionan y que constituyen los procesos fundamentales de la administración: Dirección, Planeación, Organización, Ejecución, Seguimiento y Control (Evaluación). (...)

ARTÍCULO 2.2.21.3.7 Evaluación. Este componente es el complemento fundamental de la planeación, consistente en la verificación y seguimiento a la gestión dándole dinamismo al proceso planificador y facilitando la retroalimentación de las actividades, la toma de decisiones y la reorientación de las acciones para garantizar el logro de los resultados previstos.

PARÁGRAFO. Los responsables de este proceso son:

(...)

d)La Oficina de Control Interno o quien haga sus veces debe evaluar el sistema de control interno de la entidad, con énfasis en la existencia, funcionamiento y coherencia de los componentes y elementos que lo conforman y presentar informes a la Dirección y al Comité de Coordinación de Control Interno de la entidad, con el propósito de que allí se evalúen, decidan y adopten oportunamente las propuestas de mejoramiento del sistema. (subrayados fuera de texto)

De acuerdo con lo anterior, la normatividad vigente establece los informes que se encuentran bajo la responsabilidad del Jefe de Control Interno o quien haga sus veces, a la vez que define alcances, periodicidad y destinatarios.

Adicionalmente, sobre los informes de ley generales, al respecto se debe señalar que el Normograma es uno de los elementos estructurales del Modelo Estándar de Control Interno MECI y se constituye en la herramienta que facilita su revisión; en este sentido, es obligación de cada entidad elaborarlo teniendo en cuenta las normas de carácter Constitucional, legal, reglamentario y de autorregulación que le son aplicables, dado que dicho Normograma delimita el ámbito de responsabilidad de las entidades.

Para este efecto se debe definir un grupo interdisciplinario, con el apoyo de servidores de las áreas, quienes deben liderar su elaboración, teniendo en cuenta los siguientes pasos:

- Identificar las competencias, responsabilidades o cometidos asignados a la entidad por la Constitución Política.

- Identificar las responsabilidades, cometidos o funciones asignadas a la entidad por las normas con fuerza de Ley: leyes o decretos leyes.

- Identificar las responsabilidades, cometidos o funciones asignadas a la entidad por decretos ordinarios o reglamentarios.

- Identificar, en lo posible, las relaciones que tenga la entidad con otras entidades con las cuales se debe entrar en contacto para el ejercicio de las competencias, responsabilidades, cometidos o funciones.

- Identificar otras normas que, así no asignen responsabilidades o funciones, deban tenerse en cuenta para el desarrollo de la gestión de la entidad.

- Identificar normas en tránsito que afecten, negativa o positivamente, la gestión de la entidad.

- Precisar las disposiciones que regulan todos los aspectos internos de la entidad: administrativos, financieros, incentivos, bienestar y capacitación, manuales (funciones y competencias, procesos, procedimientos, contratación) y, en general, todos los actos administrativos de interés para la entidad.

- Elaborar un documento o formato que contenga el Normograma de la Entidad”.

- Definir un responsable de su administración, que permita su constante actualización.

Con este análisis su entidad podrá definir aquellos informes generales de obligación.

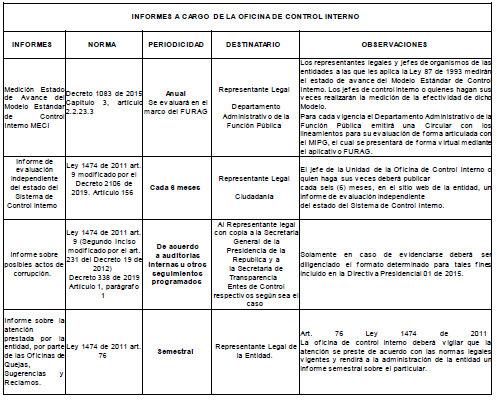

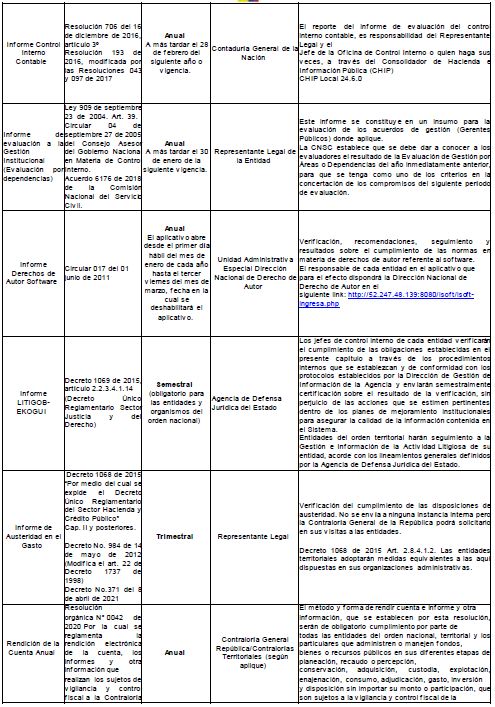

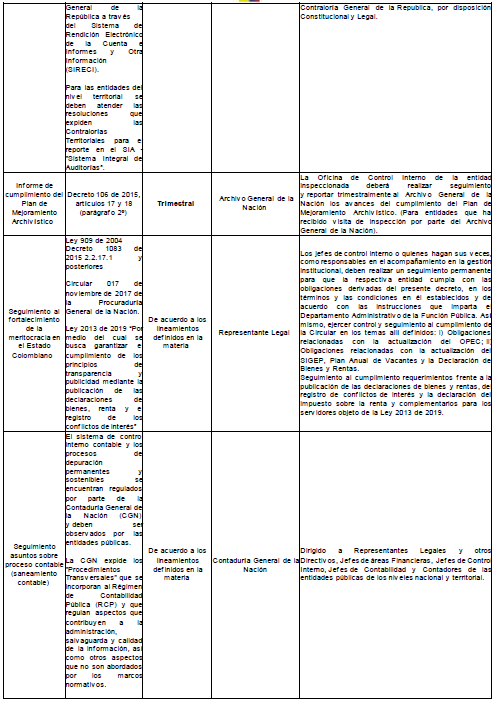

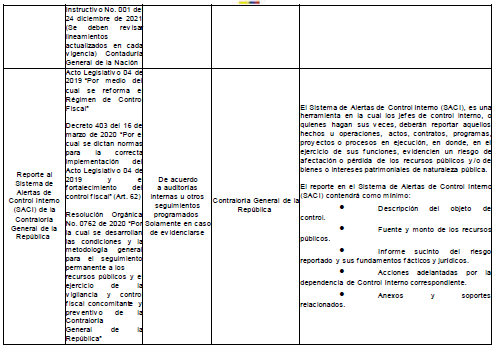

Ahora bien, desde esta Dirección Técnica como líderes de la política de control interno, hemos definido un cuadro general de seguimientos y reportes de responsabilidad del Jefe de Control Interno o quien haga sus veces en su entidad, los cuales le pueden servir de referente para el análisis sin que este sustituya el análisis del normograma que corresponde a cada entidad.

Este cuadro referente se presenta a continuación:

Es importante señalar que el listado de normas e informes previamente relacionado constituye únicamente un referente general de las obligaciones que, en materia de seguimiento, evaluación y reporte, deben atender las Oficinas de Control Interno, en el marco de sus funciones. En este sentido, dicho listado no es taxativo, en la medida en que las obligaciones de las entidades públicas se derivan del conjunto integral de disposiciones constitucionales, legales, reglamentarias y de autorregulación que les resultan aplicables.

En concordancia con lo anterior, y de acuerdo con los lineamientos promovidos por el Departamento Administrativo de la Función Pública en el marco del Modelo Integrado de Planeación y Gestión – MIPG, corresponde a cada entidad identificar, organizar y mantener actualizado su normograma institucional, como herramienta que permite delimitar con precisión sus competencias, responsabilidades y obligaciones en materia de gestión, seguimiento, evaluación y control. Así mismo, el desarrollo del normograma debe articularse con la construcción y actualización del inventario de información de la entidad, el cual constituye un instrumento clave para la implementación de la política de transparencia, en tanto permite identificar la información que debe ser generada, administrada y publicada, incluyendo aquella relacionada con informes, reportes y productos derivados de la gestión institucional y del ejercicio del control interno.

En este contexto, podrán existir otros compromisos de reporte y publicación que no se encuentren expresamente incluidos en el listado general de informes, pero que surgen de la aplicación de normas específicas, de lineamientos sectoriales, de compromisos institucionales o de la propia dinámica de la gestión pública. En tales casos, su identificación y cumplimiento deberán sustentarse en el análisis integral del normograma y en la definición del inventario de información, bajo criterios de legalidad, pertinencia y transparencia.

En consecuencia, la determinación de los informes que deben elaborarse y publicarse no responde a un ejercicio discrecional, sino a un proceso técnico y sistemático, orientado por los lineamientos del Departamento Administrativo de la Función Pública y por el marco normativo vigente, que busca garantizar el adecuado cumplimiento de las funciones institucionales y el acceso efectivo de la ciudadanía a la información pública.

En desarrollo de lo dispuesto en la Ley 1712 de 20144, debe tenerse en cuenta que el principio de máxima publicidad consagrado en su artículo 3 establece que

“ARTÍCULO 3. Otros principios de la transparencia y acceso a la información pública. En la interpretación del derecho de acceso a la información se deberá adoptar un criterio de razonabilidad y proporcionalidad, así como aplicar los siguientes principios:

Principio de transparencia. Principio conforme al cual toda la información en poder de los sujetos obligados definidos en esta ley se presume pública, en consecuencia, de lo cual dichos sujetos están en el deber de proporcionar y facilitar el acceso a la misma en los términos más amplios posibles y a través de los medios y procedimientos que al efecto establezca la ley, excluyendo solo aquello que esté sujeto a las excepciones constitucionales y legales y bajo el cumplimiento de los requisitos establecidos en esta ley. (...)”

Quiere decir esto que, salvo las excepciones legales, lo que implica que la información generada en ejercicio de la función administrativa, incluidos los informes derivados de la gestión, evaluación, seguimiento y auditoría, debe ser accesible a la ciudadanía.

Así mismo, el artículo noveno de la citada ley dispone el deber de los sujetos obligados de publicar de manera proactiva información mínima obligatoria, señalando que esta comprende, entre otros aspectos, la información relacionada con su estructura, funciones, decisiones, gastos, contratación y resultados, lo que incluye los productos generados en el marco del control interno.

En concordancia con lo anterior, la obligación de publicación no se restringe a un listado cerrado de informes expresamente definidos en normas especiales, sino que se extiende a toda aquella información que refleje el ejercicio de las funciones públicas, conforme a los principios de transparencia y acceso a la información. En este sentido, los informes de control interno, tanto aquellos de carácter taxativo como aquellos derivados de la gestión institucional, deberían ser objeto de divulgación en la medida en que constituyen información pública relevante, de acuerdo con los criterios establecidos en la Ley 1712 de 2014 y sus disposiciones reglamentarias, particularmente en lo relacionado con la publicidad de la información institucional y la rendición de cuentas a la ciudadanía.

En relación con la Resolución 1519 de 20205 del Ministerio de Tecnologías de la Información y las Comunicaciones, es pertinente señalar que esta establece los lineamientos para la publicación y divulgación de la información en los sitios web de los sujetos obligados, en desarrollo de la Política de Gobierno Digital y de las disposiciones en materia de transparencia y acceso a la información pública como líder de la política en mención. En particular establece una estructura estandarizada de contenidos que deben publicar las entidades públicas, incluyendo información relacionada con la gestión, planeación, control y evaluación, lo que implica que la obligación de divulgación no se limita a documentos expresamente definidos por norma, sino que abarca un conjunto más amplio de información derivada de la actividad administrativa; así mismo, promueve que dicha información, incluidos los informes, se disponga bajo criterios de accesibilidad, usabilidad, estandarización y, en ciertos casos, en orden cronológico, con el fin de facilitar su consulta por la ciudadanía. Finalmente, se precisa que la definición, actualización e interpretación de estos lineamientos corresponde al Ministerio de Tecnologías de la Información y las Comunicaciones, como entidad rectora de la Política de Gobierno Digital, cuyas orientaciones deben ser atendidas por las entidades.

CONCLUSIÓN:

De acuerdo a la parte normativa de esta comunicación, nos permitimos dar alcance a sus inquietudes de la siguiente manera:

1., 2. y 4. La publicación de informes generados por las Oficinas de Control Interno no se limita a los informes cuya divulgación esté expresamente ordenada por una norma especial; sino que, en el marco de lo dispuesto en la Ley 1712 de 2014 suscitada en la parte motiva, particularmente el principio de máxima publicidad de la información pública y el deber de divulgación proactiva de la información, así como de sus normas reglamentarias compiladas en el Decreto 1081 de 2015, deben garantizar la publicación de la información derivada de su gestión, incluyendo aquellos informes cuya obligatoriedad expresa se derive del marco normativo vigente en materia de control interno y transparencia.

En este sentido, la publicación de los informes expresamente previstos en la ley y en los reglamentos constituye un deber jurídico de obligatorio cumplimiento, en tanto corresponden a informes de carácter taxativo cuya divulgación ha sido definida de manera expresa por el ordenamiento jurídico. De igual forma, existen otros informes derivados del ejercicio de las funciones de control interno, asociados a la gestión, evaluación, seguimiento y auditoría, cuya publicación, aun cuando no se encuentre individualmente prevista en una norma específica, se enmarca en las obligaciones de transparencia y en los esquemas de divulgación de información definidos por la entidad.

En consecuencia, no existe una discrecionalidad absoluta por parte de la entidad o del jefe de Control Interno para definir la publicación de informes, toda vez que esta se encuentra sujeta al cumplimiento de las obligaciones legales en materia de transparencia y acceso a la información pública, así como a los instrumentos de gestión de la información institucional, tales como el inventario de información y el esquema de publicación, conforme a los lineamientos establecidos en el Decreto 1081 de 2015 y la Resolución 1519 de 2020.

En todo caso, la información publicada debe cuidar los criterios de clasificación y niveles de reserva de la información que haya definido la entidad, conforme a las normas aplicables, en cuyo caso, cuando sea pertinente deberá hacerse referencia a conclusiones generales o datos anonimizados.

3. En cuanto al alcance de la Resolución 1519 de 2020, se precisa que esta establece lineamientos generales para la publicación de información en los sitios web de las entidades públicas, incluyendo contenidos relacionados con la gestión, evaluación y control institucional, los cuales deben disponerse conforme a estructuras estandarizadas y, en algunos casos, en orden cronológico. No obstante, la definición, actualización e interpretación de dichos lineamientos corresponde al Ministerio de Tecnologías de la Información y las Comunicaciones, como entidad rectora de la política de Gobierno Digital.

Finalmente los invitamos a consultar nuestro servicio de asesoría: Espacio Virtual de Asesoría – EVA, en la dirección: www.funcionpublica.gov.co/eva/, donde encontrará normas, jurisprudencia, conceptos, videos informativos, publicaciones de la Función Pública, entre otras opciones, las cuales serán de gran apoyo en su gestión.

El anterior concepto se imparte en los términos del artículo 28 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Cordialmente,

LUZ DAIFENIS ARANGO RIVERA

Directora de Gestión y Desempeño Institucional

|

Datos de quien Proyectó |

Camilo Andres Beltrán Mendoza - DGDI |

|

Datos de quien Revisó |

Ana Yolanda Garzón Gachancipá - DGDI |

|

Datos de Vo.Bo. |

N/A |

|

Código TRD |

11302.8.2 |

NOTAS DE PIE DE PÁGINA

1 Por la cual se establecen normas para el ejercicio del control interno en las entidades y organismos del estado y se dictan otras disposiciones.

2 Por el cual se dictan normas para simplificar, suprimir y reformar trámites, procesos y procedimientos innecesarios existentes en la administración pública

3 Por medio del cual se expide el Decreto Único Reglamentario del Sector de Función Pública.

Los resultados de esta medición servirán de base para el informe que sobre el avance del Control Interno en el Estado presentará el Presidente de la República al Congreso de la República, al inicio de cada legislatura.

4 Por medio de la cual se crea la Ley de Transparencia y del Derecho de Acceso a la Información Pública Nacional y se dictan otras disposiciones.

5 Por la cual se definen los estándares y directrices para publicar la información señalada en la Ley 1712 del 2014 y se definen los requisitos materia de acceso a la información pública, accesibilidad web, seguridad digital, y datos abiertos.