Decreto 572 de 2025 Ministerio de Hacienda y Crédito Público

Fecha de Expedición: 28 de mayo de 2025

Fecha de Entrada en Vigencia: 28 de mayo de 2025

Medio de Publicación:

SECTOR HACIENDA Y CRÉDITO PÚBLICO

- Subtema: Decreto Único Reglamentario en Materia Tributaria

Sustituyen el artículo 1.2.4.4.1 . del Capítulo 4 del Título 4 de la Parte 2 del Libro 1, los artículos 1.2.4.6.7. al 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1, el inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1, el artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 y el artículo 1.2.6.8. del Título 6 de la Parte 2 del Libro 1 y se adiciona un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, en lo relacionado con las tarifas de autorretención y bases mínimas para practicar retención en la fuente.

Los datos publicados tienen propósitos exclusivamente informativos. El Departamento Administrativo de la Función Pública no se hace responsable de la vigencia de la presente norma. Nos encontramos en un proceso permanente de actualización de los contenidos.

DECRETO 572 DE 2025

(Mayo 28)

Por el cual se sustituyen el artículo 1.2.4.4.1. del Capítulo 4 del Título 4 de la Parte 2 del Libro 1, los artículos 1.2.4.6.7. al 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1, el inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1, el artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 y el artículo 1.2.6.8. del Título 6 de la Parte 2 del Libro 1 y se adiciona un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, en lo relacionado con las tarifas de autorretención y bases mínimas para practicar retención en la fuente.

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

En uso de sus facultades constitucionales y legales, en especial las que le confieren los numerales 11 y 20 del artículo 189 de la Constitución Política y en desarrollo del inciso 1 y parágrafo 2 del artículo 365 del Estatuto Tributario, y

CONSIDERANDO

Que el Gobierno nacional expidió el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria para compilar y racionalizar las normas de carácter reglamentario que rigen el sector y contar con instrumentos jurídicos únicos.

Que el artículo 365 del Estatuto Tributario prevé la facultad del Gobierno nacional para establecer retenciones en la fuente y autorretenciones del impuesto sobre la renta y complementarios así:

"ARTÍCULO 365. Facultad para establecerlas. El Gobierno Nacional podrá establecer retenciones en la fuente con el fin de facilitar, acelerar y asegurar el recaudo del impuesto sobre la renta y sus complementarios, y determinará los porcentajes tomando en cuenta la cuantía de los pagos o abonos y las tarifas del impuesto vigentes, así como los cambios legislativos que tengan incidencia en dichas tarifas, las cuales serán tenidas como buena cuenta o anticipo.

PARÁGRAFO 1. Los porcentajes de retención por otros ingresos tributarios será del máximo cuatro punto cinco por ciento (4,5%) del respectivo pago o abono en cuenta. El Gobierno nacional podrá establecer para estos conceptos un porcentaje de retención inferior.

PARÁGRAFO 2. El Gobierno Nacional establecerá un sistema de autorretención en la fuente a título del impuesto sobre la renta y complementarios, el cual no excluye la posibilidad de que los autorretenedores sean sujetos de retención en la fuente."

Que el porcentaje de retención por concepto de otros ingresos que puede establecer el Gobierno nacional no puede exceder del 4,5% del respectivo pago o abono en cuenta y este límite se está respetando.

Que el artículo 367 del Estatuto Tributario establece:

"ARTÍCULO 367. Finalidad de la retención en la fuente. La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause".

Que el recaudo gradual del impuesto, a través del mecanismo de retención en la fuente, es un fin constitucionalmente legítimo, como lo reflejan las sentencias de la Corte Constitucional: C-421 de 1995, C-64 de 2008 y C-198 de 2012, entre otras.

Que se reducen algunas bases mínimas para practicar retención en la fuente, ampliando el universo de sujetos sometidos a retención en la fuente, favoreciendo la equidad y neutralidad del sistema tributario, al eliminar tratamientos dispares entre tipos de contribuyentes, dando un tratamiento más justo entre quienes tienen capacidad económica similar, independientemente de la fuente del ingreso y se reducen los incentivos a la evasión y mejora el control fiscal.

Que es necesario equiparar el tratamiento aplicable en materia de retención en la fuente entre los rendimientos financieros derivados de títulos, tales como los certificados de depósito a término (CDT), y los certificados de depósito de ahorro a término (CDAT) para eliminar arbitrajes regulatorios.

Que el recaudo gradual de la retención en la fuente se materializa en un acto administrativo de carácter general en desarrollo del principio de eficiencia en materia tributaria previsto en el artículo 363 de la Constitución Política, que irradia todo el sistema tributario.

Que, de acuerdo con lo anterior, las tarifas que establece el Gobierno nacional aplican a grupos de actividades económicas para evitar arbitrajes regulatorios entre ellas y porque no es eficiente la creación de tarifas individuales para cada actividad económica. En efecto, las tarifas individuales pueden ser de muy difícil control y fiscalización por lo que pueden propiciar comportamientos evasivos por los contribuyentes que busquen la menor tarifa de retención posible.

Que, adicionalmente, la agrupación de las actividades económicas evita una multiplicidad de tarifas, facilitando el cumplimiento de las obligaciones tributarias por parte de los contribuyentes, así como su fiscalización y control por parte de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN.

Que, no es posible hacer un cálculo para cada contribuyente individualmente considerado con el que se garantice el recaudo anticipado exacto, sino que se hace una aproximación de su capacidad contributiva, de acuerdo con su actividad económica. Es decir, se busca un escenario en el que, en agregado, se cumpla con la finalidad prevista que es lograr el recaudo gradual del impuesto en el mismo ejercicio fiscal en el que se causa y, por lo tanto, existen tarifas de autorretención que agrupan varias actividades económicas (grupos tarifarios).

Que para identificar las actividades económicas susceptibles de un incremento tarifario de autorretención especial se desarrollaron simulaciones que permitieron estimar la brecha entre el impuesto a cargo y las retenciones y autorretenciones practicadas para el año gravable 2025, partiendo de las declaraciones de renta del año gravable 2023 y las declaraciones de retención en la fuente del año gravable 2024.

Que se pueden presentar las siguientes situaciones frente a la brecha mencionada:

a. Brecha existente: es la que se presenta en aquellas actividades económicas en las que el impuesto a cargo es superior a las retenciones y autorretenciones practicadas.

b. Brecha inexistente: es la que se presenta en aquellas actividades económicas en las que el impuesto a cargo es igual o inferior a las retenciones y autorretenciones practicadas.

Que en las actividades que tienen una brecha existente es necesario ajustar las tarifas de autorretención para lograr cerrarla. En la misma línea, cuando la brecha es inexistente, las tarifas de autorretención no se modifican. En otras palabras, se buscó ajustar la autorretención en la fuente para lograr el recaudo del impuesto en la vigencia en la que se causa de acuerdo con el artículo 367 del Estatuto Tributario.

Que, al considerar actividades econom1cas para definir los nuevos grupos tarifarios, es posible que los contribuyentes allí agrupados presenten situaciones de brecha existente o inexistente. Es decir, el comportamiento de la actividad económica no necesariamente coincide con el comportamiento de cada contribuyente que desarrolla esa actividad económica. En consecuencia, las nuevas tarifas pueden dar lugar a situaciones de brecha inexistente. Los contribuyentes que queden en esta situación podrán solicitar la compensación o devolución de los saldos a favor que eventualmente se generen de acuerdo con los artículos 850 y siguientes del Estatuto Tributario.

Que, de acuerdo con el estudio económico elaborado por la Dirección General de Política Macroeconómica del Ministerio de Hacienda y Crédito Público, enviado a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, el 12 de marzo de 2025, y radicado con número 2-2025-015892, se requiere modificar las tarifas de autorretención en la fuente a título de impuesto sobre la renta y las bases mínimas para aplicarla, por las razones que se describen a continuación:

"Que mediante el Decreto 242 de 2024 se ajustaron las tarifas de autorretención para los ingresos provenientes de la exportación de hidrocarburos, carbón y demás productos mineros, así como la retención en la fuente aplicable a los ingresos derivados de la venta de hidrocarburos y carbón a sociedades de comercialización internacional. Estos ajustes responden a la decisión de la Corte Constitucional, que mediante la Sentencia C-489 de 2023 declaró inexequible la prohibición de deducir las regalías pagadas por el sector cuando declaran el impuesto sobre la renta, y manifiestan el interés de la administración tributaria de alinear el recaudo por autorretenciones a la realidad económica de los contribuyentes.

Que el comportamiento de la actividad económica en Colombia en 2024 refleja una clara senda de reactivación, con un crecimiento real prácticamente tres veces superior al registrado en 2023. Desde la perspectiva de la oferta, este crecimiento se debe principalmente al positivo desempeño de los sectores de agricultura y ganadería, las actividades artísticas y la recuperación del sector de la construcción, en particular por el impulso en la construcción de obras civiles.

Que el sector de agricultura y ganadería evidencia la implementación de una agenda gubernamental orientada a fortalecer el sector primario de la economía y reducir la dependencia del aparato productivo nacional y regional de los ingresos provenientes de los sectores extractivos. En este contexto, tanto el sólido desempeño del sector primario como el establecimiento de nuevos máximos históricos en exportaciones de productos no tradicionales, especialmente agrícolas, reflejan el éxito del proceso de reconversión productiva.

Que el sector cafetero tuvo un año histórico en términos de producción, gracias a la exitosa renovación de cultivos. Esta mayor producción, sumada a precios internacionales en niveles récord para la referencia colombiana, generará utilidades extraordinarias para el sector en la vigencia fiscal 2024. Se proyecta que la producción de café alcanzará nuevos máximos en 2025, consolidando así los resultados positivos observados el año anterior.

Que en diversos sectores de la economía existe una brecha significativa entre las autorretenciones y el impuesto a cargo. Esta diferencia, atribuida principalmente a una tarifa de autorretención que no evoluciona en consonancia con el impuesto a cargo de los contribuyentes, genera un costo de oportunidad para la administración tributaria, que no logra recaudar oportunamente los recursos correspondientes. Este fenómeno es particularmente notorio en actividades donde la relación entre autorretención e impuesto a cargo puede ser incluso inferior al 20%.

Que la retención en la fuente es un mecanismo diseñado para facilitar, acelerar y garantizar el recaudo del impuesto sobre la renta. Las mejores condiciones económicas generales y particulares, las adecuadas condiciones de liquidez del aparato productivo y las brechas significativas entre autorretenciones e impuesto a cargo en varios sectores económicos justifican una revisión de las tarifas de autorretención. Este ajuste reafirma el interés de la administración tributaria de adecuar el recaudo a la realidad económica de los contribuyentes."

Que, en línea con lo anterior, esta medida desarrolla el principio de sostenibilidad fiscal y evita traumatismos presupuestarios para el Estado al procurar el recaudo del impuesto sobre la renta en la misma vigencia en la que se causa.

Que el artículo 807 del Estatuto Tributario prevé el cálculo y aplicación del anticipo en el impuesto sobre la renta, así:

"ARTÍCULO 807. Cálculo y aplicación del anticipo. Los contribuyentes del impuesto sobre la renta están obligados a pagar un setenta y cinco por ciento (75%) del impuesto de renta y del complementario de patrimonio, determinado en su liquidación privada, a título de anticipo del impuesto de renta del año siguiente al gravable.

Para determinar la base del anticipo, al impuesto neto de renta y al complementario de patrimonio del año gravable, o al promedio de los dos (2) últimos años a opción del contribuyente, se aplica el porcentaje previsto en el inciso anterior. Del resultado así obtenido se descuenta el valor de la retención en la fuente correspondiente al respectivo ejercicio fiscal, con lo cual se obtiene el anticipo a pagar.

En el caso de contribuyentes que declaran por primera vez, el porcentaje de anticipo de que trata este artículo será del veinticinco por ciento (25%) para el primer año, cincuenta por ciento (50%) para el segundo año y setenta y cinco por ciento (75%) para los años siguientes.

En las respectivas liquidaciones privadas del impuesto sobre la renta y complementarios los contribuyentes agregarán al total liquidado el valor del anticipo. Del resultado anterior deducirán el valor del anticipo consignado de acuerdo con la liquidación del año o período gravable inmediatamente anterior, el valor retenido en la fuente y el saldo a favor del período anterior, cuando fuere del caso. La diferencia se cancelará en la proporción y dentro de los términos señalados para el pago de la liquidación privada."

Que de acuerdo con el artículo a que se refiere el considerando anterior, el aumento de la autorretención en la fuente en el año gravable 2025 disminuiría el anticipo que deben liquidar y pagar los contribuyentes en el año gravable 2026.

Que una lógica similar se verá en los años posteriores por lo que este decreto busca suavizar el recaudo tributario por concepto del impuesto sobre la renta haciéndolo más predecible tanto para los contribuyentes como para la administración.

Que los artículos que se sustituyen y adicionan a través del presente decreto conservan su vigencia hasta el día antes de iniciar la aplicación de las nuevas tarifas; es decir el último día del mes en el que se publica. En consecuencia, si el decreto se publica el 25 de mayo de 2025, las nuevas tarifas serán aplicables a partir del 1 de junio de 2025 y las antiguas serán aplicables hasta el 31 de mayo de 2025.

Que en cumplimiento del Decreto 1081 de 2015, modificado por los Decretos 270 de 2017 y 1273 de 2020, y los artículos 3 y 8 de la Ley 1437 de 2011, el proyecto de Decreto fue publicado en el sitio web del Ministerio de Hacienda y Crédito Público.

En mérito de lo expuesto,

DECRETA

ARTÍCULO 1. Adiciónese un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016. Adiciónese un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016, el cual quedará así:

"PARÁGRAFO. La regla aquí prevista se aplicará a los rendimientos financieros derivados de los Certificados de Depósito de Ahorro a término (CDAT)."

ARTÍCULO 2. Sustitución del artículo 1.2.4.4.1. del Capítulo 4 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.4.4.1. del Capítulo 4 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

"ARTÍCULO 1.2.4.4.1. Cuando no se practica retención en la fuente. No se hará retención en la fuente sobre los pagos o abonos en cuenta por prestación de servicios cuya cuantía individual sea inferior a dos (2) UVT."

ARTÍCULO 3. Sustitución del artículo 1.2.4.6.7. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.4.6.7. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

"ARTÍCULO 1.2.4.6.7. Retención en la fuente sobre los pagos o abonos en cuenta en la adquisición de bienes o productos agrícolas o pecuarios sin procesamiento industrial o en las compras de café pergamino tipo federación. A opción del agente retenedor, no será obligatorio efectuar retención en la fuente sobre los pagos o abonos en cuenta que se originen en la adquisición de bienes o productos agrícolas o pecuarios sin procesamiento industrial, cuyo valor no exceda de setenta (70) UVT.

Cuando el pago o abono en cuenta exceda la suma indicada en el inciso anterior, la tarifa de retención en la fuente será del uno punto cinco por ciento (1.5 %)."

ARTÍCULO 4. Sustitución del artículo 1.2.4.6.8. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.4.6.8. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

"ARTÍCULO 1.2.4.6.8. Retención en la fuente a título de impuesto sobre la renta y complementarios en las compras de café pergamino o cereza. No se efectuará retención en la fuente a título de impuesto sobre la renta y complementarios sobre los pagos o abonos en cuenta que se originen en las compras de café pergamino o cereza, cuyo valor no exceda la suma de setenta (70) UVT.

Cuando el pago o abono en cuenta exceda la suma indicada en el inciso anterior, la tarifa de retención en la fuente será del cero punto cinco por ciento (0.5%).

PARÁGRAFO. Para efectos de establecer la cuantía del pago o abono en cuenta no sujeto a retención en la fuente de conformidad con lo dispuesto en el presente artículo, se tomará la sumatoria de todos los valores correspondientes a operaciones realizadas en una misma fecha entre un mismo vendedor y un mismo comprador por concepto de compras de café pergamino o cereza."

ARTÍCULO 5. Sustitución del artículo 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

"ARTÍCULO 1.2.4.6.9. Retención en la fuente en la compra de oro por las sociedades de comercialización internacional. Las compras de oro efectuadas por las sociedades de comercialización internacional se encuentran sometidas a retención en la fuente a título del impuesto sobre la renta a la tarifa del dos punto cinco por ciento (2.5%) sobre el valor total del pago o abono en cuenta."

ARTÍCULO 6. Sustitución del inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyanse el inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, los cuales quedarán así:

"Cuando el pago o abono en cuenta corresponda a la adquisición de bienes raíces cuya destinación y uso sea vivienda de habitación, la retención prevista en este artículo será del uno por ciento (1%) por las primeras diez mil (10.000) UVT. Para el exceso de dicho monto, la tarifa de retención será del dos punto cinco por ciento (2.5%). Cuando el pago o abono en cuenta corresponda a la adquisición de bienes raíces cuya destinación y uso sean distintos a vivienda de habitación, la retención prevista en este artículo será del dos punto cinco por ciento (2.5%)."

"i) Los que tengan una cuantía inferior a diez (10) UVT."

ARTÍCULO 7. Sustitución del artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, los cuales quedarán así:

"ARTÍCULO 1.2.4.10.8. Base mínima no sometida a retención en la fuente por concepto de emolumentos eclesiásticos. No estarán sometidos a retención en la fuente los pagos o abonos en cuenta en dinero o en especie que tengan una cuantía individual inferior a diez (10) Unidades de Valor Tributario (UVT), que efectúen los agentes de retención por concepto de emolumentos eclesiásticos a contribuyentes obligados y no obligados a presentar la declaración del impuesto sobre la renta y complementario, de conformidad con el artículo 1.2.4.9.1 literal i) de este decreto.

Igualmente no se aplicará la retención en la fuente sobre los pagos o abonos en cuenta por concepto de emolumentos eclesiásticos que efectúen las personas naturales que no tengan la calidad de agentes de retención de conformidad con las disposiciones contenidas en el Estatuto Tributario."

ARTÍCULO 8. Sustitución del artículo 1.2.6.8. del Título 6 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Sustitúyase el artículo 1.2.6.8 del Título 6 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, el cual quedará así:

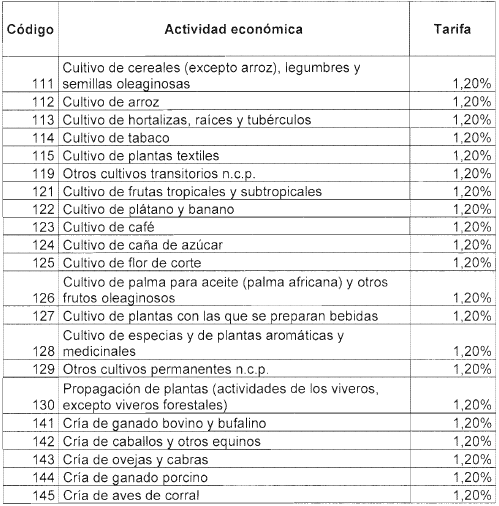

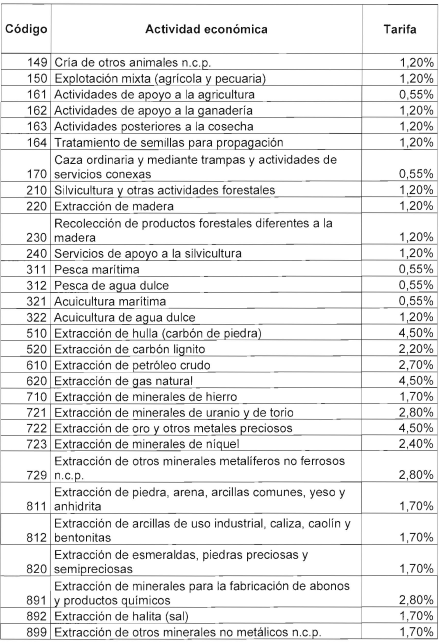

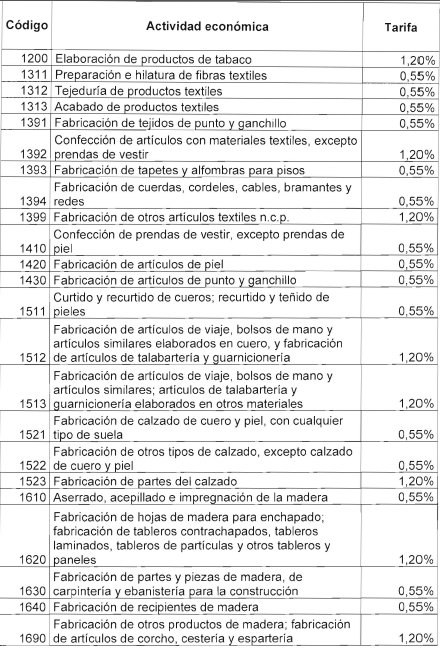

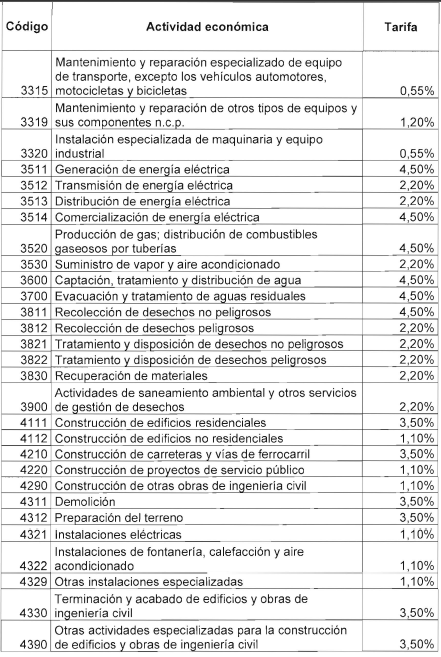

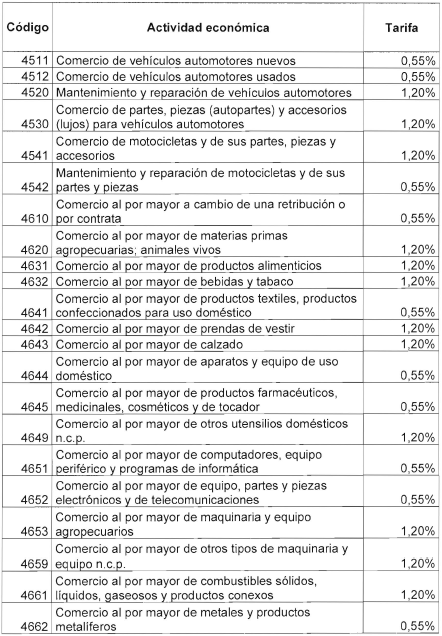

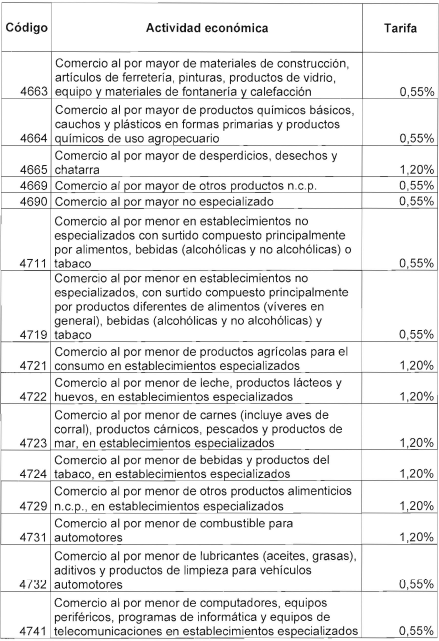

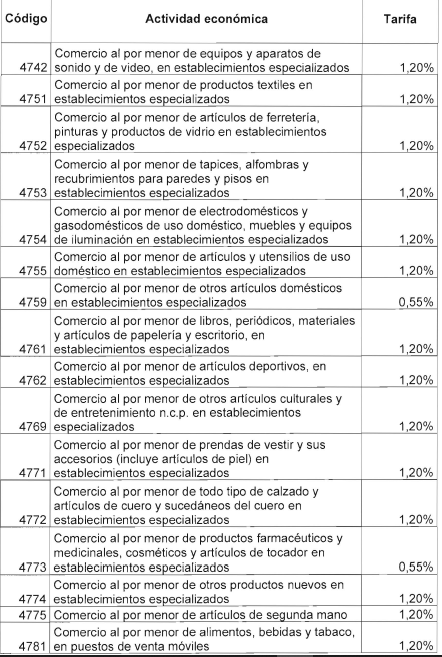

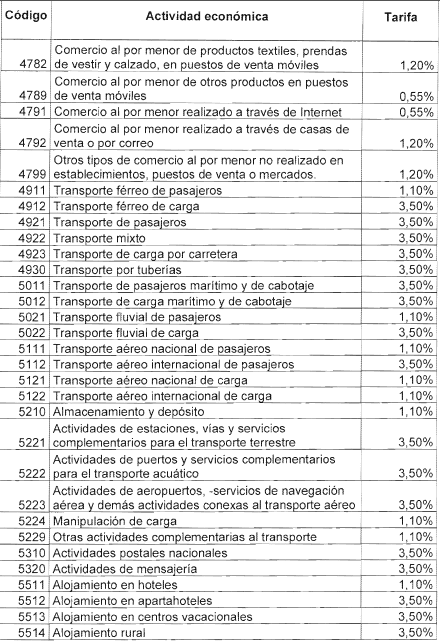

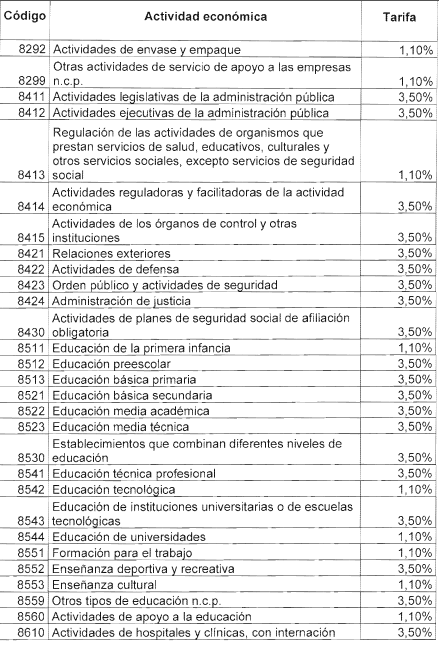

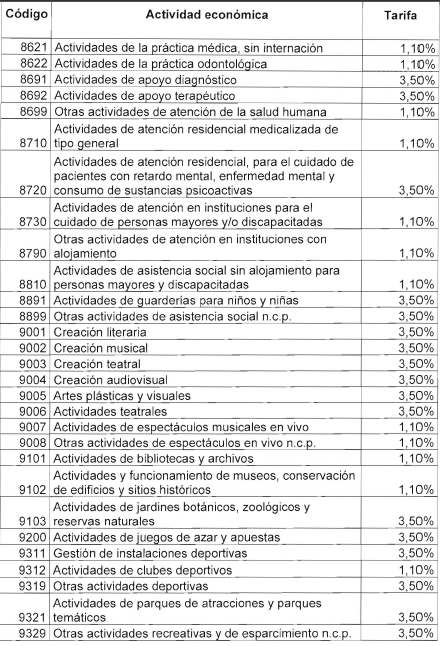

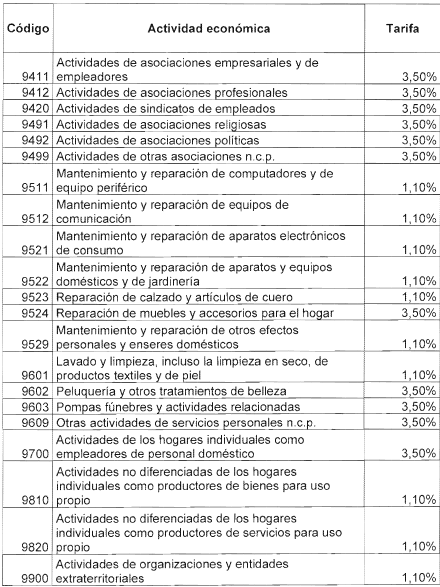

"ARTÍCULO 1.2.6.8. Autorretenedores y tarifas. Para efectos del recaudo y administración de la autorretención a título de impuesto sobre la renta y complementarios de que trata el artículo 1.2.6.6. de este decreto, todos los sujetos pasivos allí mencionados son autorretenedores.

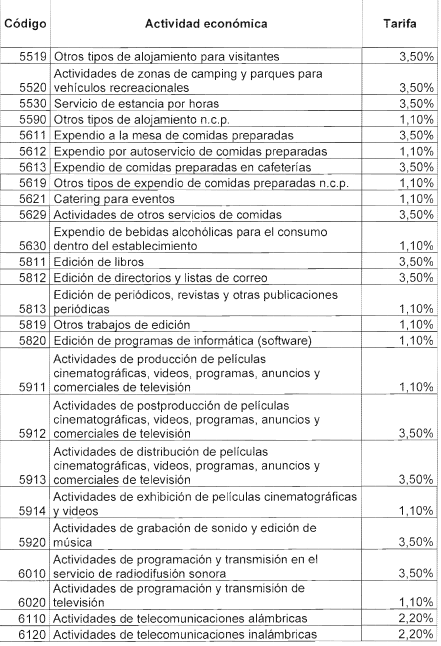

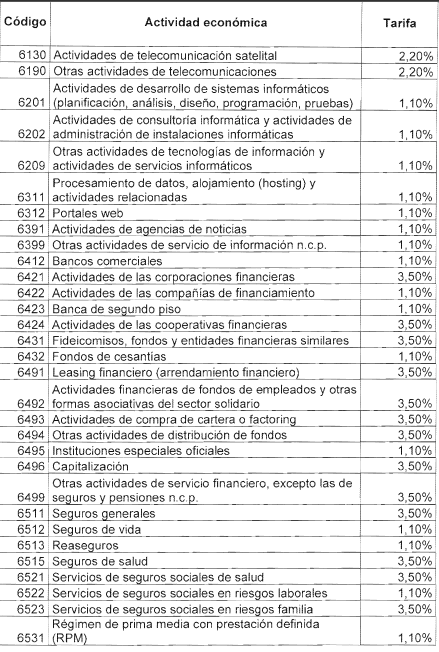

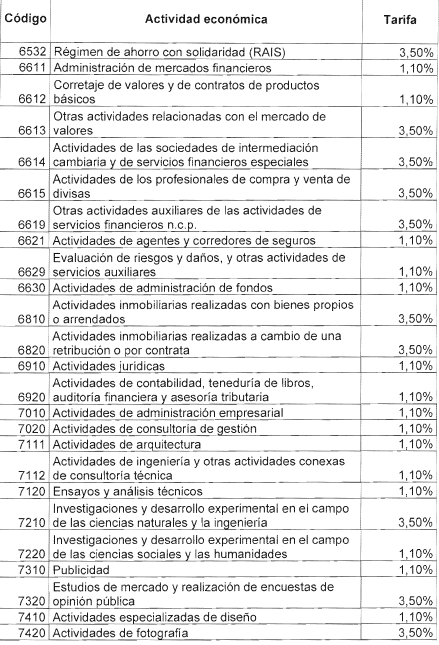

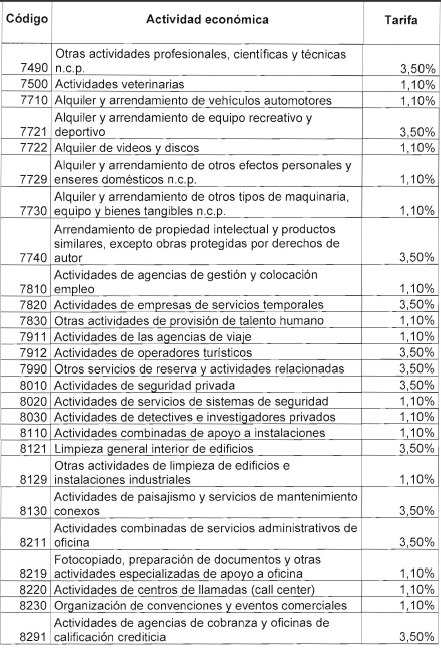

Para tal efecto, la autorretención a título del impuesto sobre la renta y complementarios se liquidará sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con las siguientes actividades económicas y a las siguientes tarifas:

Para tal efecto, al momento en que se efectúe el respectivo pago o abono en cuenta, el autorretenedor deberá practicar la autorretención a título de impuesto sobre la renta y complementarios de que trata el artículo 1.2.6.6. del presente Decreto en el porcentaje aquí previsto, de acuerdo con su actividad económica principal, de conformidad con la Clasificación de Actividades Económicas CIIU Revisión Rev. 4 A.C. 2020 adoptada por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN mediante la Resolución 000114 del veintiuno (21) de diciembre de 2020, o la que la modifique, adicione o sustituya.

No procederá la autorretención aquí prevista, sobre los pagos o abonos en cuenta que no se encuentran gravados con el impuesto sobre la renta y complementario.

PARÁGRAFO 1. Los autorretenedores a título de impuesto sobre la renta y complementario de que trata este artículo deberán cumplir las obligaciones establecidas en el Título 11 del Libro Segundo del Estatuto Tributario y estarán sometidos al procedimiento y régimen sancionatorio establecido en el Estatuto Tributario.

PARÁGRAFO 2. En los contratos de mandato, incluida la administración delegada, el mandatario se abstendrá de practicar al momento del pago o abono en cuenta esta autorretención a título de impuesto sobre la renta y complementarios.

PARÁGRAFO 3. Para efectos de lo establecido en el presente decreto, cuando durante un mismo mes se efectúen una o más redenciones de participaciones de los fondos de inversión colectiva, las entidades administradoras o distribuidores especializados deberán certificarle al partícipe o suscriptor, dentro de los primeros cinco (5) días hábiles del mes siguiente al que se realizan dichas redenciones, el componente de las mismas que corresponda a utilidades gravadas y el componente que corresponda a aportes e ingresos no constitutivos de renta o ganancia ocasional o rentas exentas. Los beneficiarios o partícipes practicarán la autorretención al momento en que la entidad administradora haga entrega de la certificación de que trata este parágrafo.

PARÁGRAFO 4. La tarifa de autorretención en la fuente a título de impuesto sobre la renta y complementarios de las empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden Departamental, Municipal y Distrital, en las cuales la participación del Estado sea superior al noventa por ciento (90%) que ejerzan los monopolios de suerte y azar, será del cero coma cincuenta y cinco por ciento (0,55%).

PARÁGRAFO 5. La tarifa de autorretención en la fuente a título de impuesto sobre la renta y complementarios de las empresas editoriales constituidas en Colombia como personas jurídicas, cuya actividad económica y objeto social sea exclusivamente la edición de libros, revistas, folletos o coleccionables seriados de carácter científico o cultural, en los términos de la Ley 98 de 1993, será del cero coma cincuenta y cinco por ciento (0,55%).

PARÁGRAFO 6. La tarifa de autorretención en la fuente a título de impuesto sobre la renta y complementarios de las sociedades de que trata el parágrafo 5 del artículo 240 del Estatuto Tributario, será del cero coma cincuenta y cinco por ciento (0,55%).

A la tarifa establecida en este parágrafo estarán sometidos los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales de que trata el artículo 240 del Estatuto Tributario, derogadas o limitadas mediante la Ley 2277 de 2022, durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda. Lo previsto en este parágrafo no será aplicable respecto de moteles y residencias, a los que no se les aplica la tarifa del impuesto sobre la renta y complementarios del quince por ciento (15%) de que trata el parágrafo 5 del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022, atendiendo lo dispuesto en el inciso 5 del mismo parágrafo".

ARTÍCULO 9. Vigencia y derogatorias. El presente Decreto rige a partir del día siguiente al de su publicación en el diario oficial, sustituye el artículo 1.2.4.4.1. del Capítulo 4 del Título 4 de la Parte 2 del Libro 1, los artículos 1.2.4.6.7. al 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1, el inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1, el artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 y el artículo 1.2.6.8. del Título 6 de la Parte 2 del Libro 1 y adiciona un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria del Decreto 1625 de 2016. El presente Decreto aplicará a partir del primer día calendario del mes siguiente a su publicación.

PUBLÍQUESE Y CÚMPLASE

Dado en Bogotá D.C., a los 28 días del mes de mayo de 2025

EL PRESIDENTE DE LA REPÚBLICA,

(FDO.) GUSTAVO PETRO URREGO

EL MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO,

GERMÁN ÁVILA PLAZAS